便利性

所有人都同意见面的地方

买家和卖家都同意见面的地方

每个市场在开始时都是冷清的。参与者不会来,因为无物可交易;而无物可交易,又是因为参与者没有来。在交易所中,这表现为空荡的订单簿、跳跃的价格和糟糕的执行。第一个解决了这个“鸡生蛋还是蛋生鸡”问题的平台,往往会赢得一切。而第二名则往往会消亡,或永远只是个遥远的追随者。

我们在加密市场中也看到了类似的情景。去中心化交易所(DEX)曾承诺一个任何人都可以创建市场、费用透明、控制权不会集中于一人之手的世界。这个承诺一度实现了,直到它不再奏效。

表示

人为设计

这个故事就是关于这种张力:DEX 如何人为设计病毒式传播,动能(momentum)与真实市场(market)的区别在哪里,以及哪些简单的测试可以揭示谁才值得你进行下一笔交易。

1万亿美元

尽管早期的永续合约DEX领导者 Hyperliquid 引发了这股热潮,但推动其增长的却是像 Aster 和 Lighter 这样的新晋者。

三股力量在此交汇:

并非所有平台都能跟上指数级增长的步伐。裂痕开始出现,揭示了谁是为了可持续性而建设,谁又只是在随波逐流。当所有人的交易量都在增长时,每个平台看起来都很成功。而当激励措施枯竭时,差异才会显现。

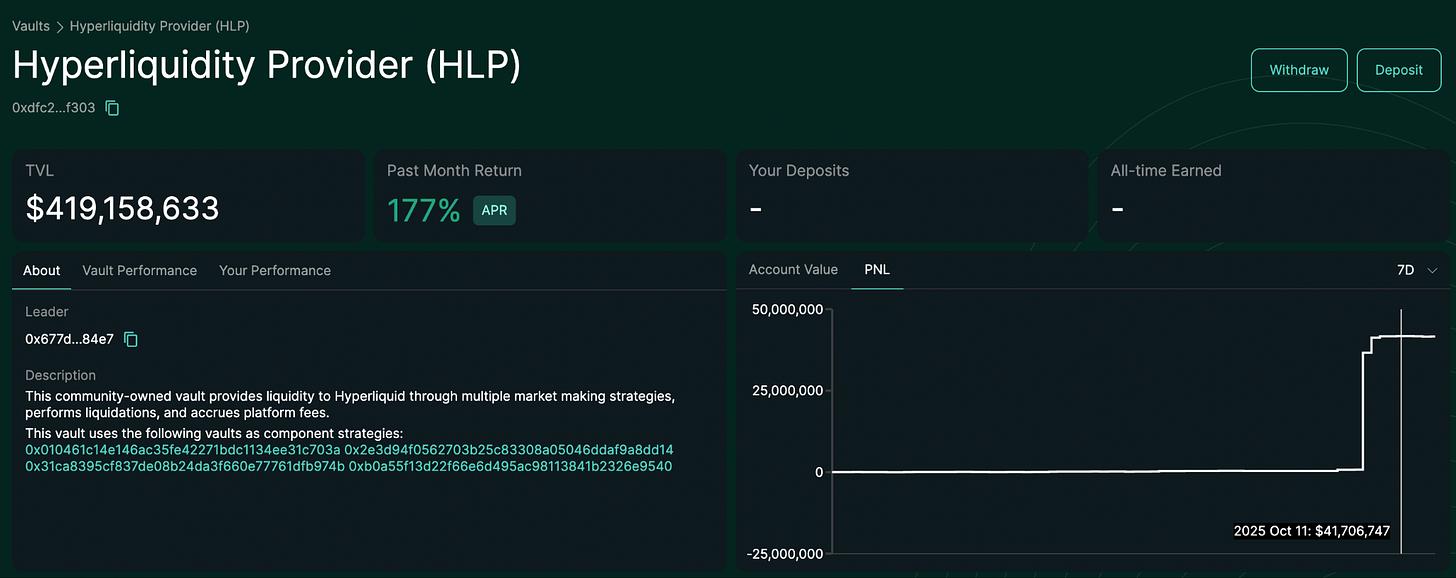

以 Hyperliquid 的故事为例。它于2023年上线,是一个为交易量身定制的 Layer 1 区块链。在2025年的大部分时间里,它以绝对优势主导市场,月处理量在1750亿至4000亿美元之间。该平台将其 HYPE 代币的27.5%分发给了94,000名用户,并拒绝接受VC投资。此举赋予了用户所有权,而不是用内部人士的抛售来稀释他们。这使得用户留了下来。

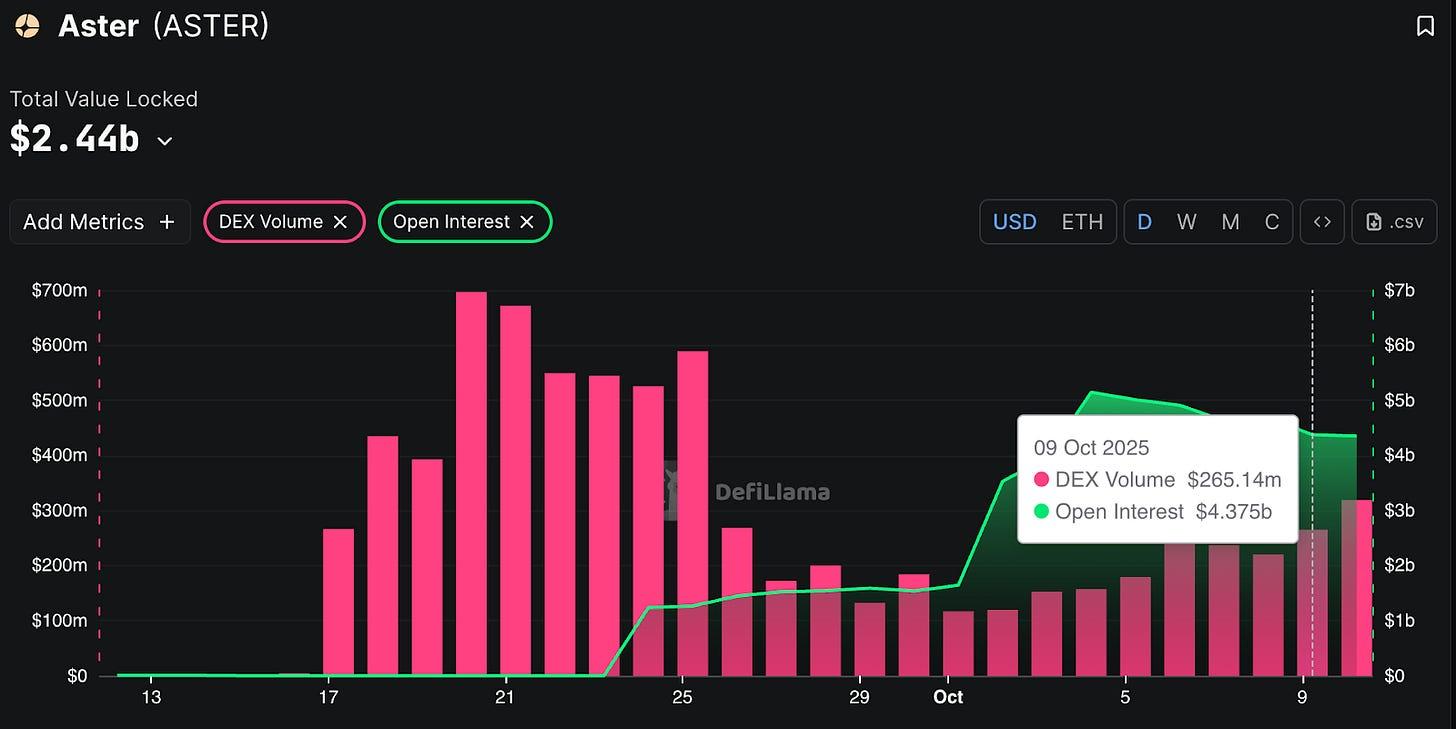

接着,Aster 在九月上线,并立即以当月4200亿美元的交易量引爆市场。其代币估值从上线时的1.7亿美元飙升至峰值的40亿美元。Hyperliquid 的市场份额在几周内从45%暴跌至8%。

其惯用手法涉及大规模的空投计划。仅第二阶段就分发了3.2亿枚代币,峰值时价值6亿美元。它激励交易者更多地交易、持有代币、推荐朋友并积累积分。这招很管用,交易量也随之飙升。有那么一刻,Aster 看起来势不可挡。

而下一刻,它就消失得无影无踪。你再也无法在 DeFiLlama 上找到这些数据,因为该追踪网站以数据造假为由将 Aster 下架。

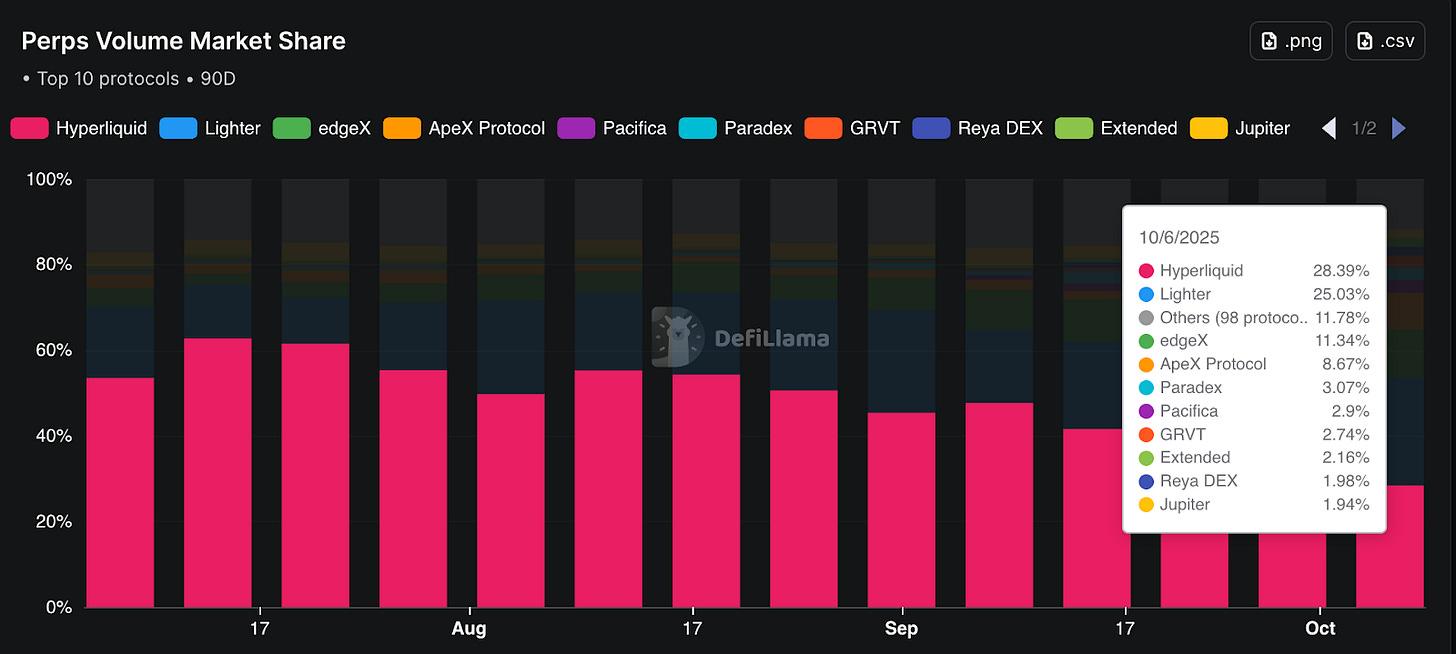

如今,Hyperliquid 在永续合约DEX中的市场份额回升至28%,仍不到两个月前的一半。Lighter 以25%的份额紧随其后,位居第二。

这一事件帮助我们反思,是什么区分了那些能够存活下来的平台和那些昙花一现的平台。我将它们归为四类。

第一是流动性。它就像万有引力。

没有深厚的流动性池,交易者就会面临滑点(slippage),即预期价格与实际执行价格之间的差距。Hyperliquid 建立了自己的 Layer 1,实现了每秒20,000笔订单和0.2毫秒的最终性。Lighter 使用 ZK-rollups 实现了低于5毫秒的撮合速度。但仅有技术无法解决冷启动问题:你需要做市商,而没有交易者他们就不会来;交易者又因为没有流动性而不会来。

宣布对中国加征100%额外关税

大多数平台从未解决这个流动性问题。它们带着出色的技术和空荡的订单簿上线。但没有人来,因为无物可交易。

其次是激励。它们能创造飞轮效应,至少是暂时的。

可持续的激励和一次性的昂贵“礼物”之间的区别,决定了可持续性。Hyperliquid 的模型通过广泛分配所有权,然后将93%的交易手续费用于代币回购来解决这个问题。这样一来,代币的价值就与协议的使用情况直接挂钩,而不是未来的挖矿预期。Aster 只是向用户“撒币”,并希望他们能留下来。这在制造交易量方面很有效,但其长期结果我们已经可以实时看到了。

第三是用户体验(UX)。UX 决定了用户留存。

如果你的 DEX 体验比币安差,用户最终会离开。Hyperliquid 的界面,即便是新手交易员也可能将其误认为是一个中心化交易所。EdgeX 推出了多方计算(MPC)钱包,让用户无需管理助记词即可交易。Lighter 对散户收取零手续费。正是这些小细节决定了交易者的去留。想想那些功能:保证止损、用于风险隔离的子账户,以及用户友好的移动应用。

第四是文化力量。Meme 和意见领袖创造了部落。

Hyperliquid 的叙事是:高性能DeFi优先、社区所有、无VC投资、从零开始。最近的空投奖励了早期支持者 Hypurr Cats NFT 系列,这证明了文化可以建立一个忠诚的社区。即使在 Aster 的案例中,“CZ的复仇”这个Meme——意指币安正在构建监管机构无法触及的基础设施——也为其采用率的突然飙升铺平了道路。Lighter 则将自己定位为“以太坊的永续合约救世主”,并有 a16z 的支持和前 Citadel 工程师的加持。

文化动态之所以重要,是因为对于一个由忠诚的加密交易者组成的社区来说,归属感同等重要。在加密世界,用户不仅仅是选择交易平台,他们还会开始认同这些平台,为它们辩护,将代币符号放在自己的推特简介中,并参与 Reddit 论坛和 Discord 频道。这种部落主义(tribalism)创造了有机的营销和用户粘性。

成功的平台在这四点上都做到了。Aster 试图走捷径,过度依赖 Meme 和激励。当人们质疑其流动性的真实性时,一切都开始动摇。

DeFiLlama 的创始人发布的图表显示,Aster 的 XRP 和 ETH 交易量几乎与币安的永续合约完全一致。

交易量与持仓量之比(Volume-to-Open Interest ratio)

作为加密领域的一员,我总是反复思考真实增长和人为增长之间的区别。历史上每一个繁荣的市场,都在某种程度上是被人为设计过的。纳斯达克的设计初衷就是通过让小公司上市来与纽交所竞争。eBay 的建立是为了解决特定的信任问题。一旦达到临界规模,增长看起来就是有机的,但这背后都是深思熟虑的设计。

加密只是让这种“设计工程”实时可见。你可以观察平台如何注入种子流动性、激励用户、迭代功能,然后要么实现产品市场契合(product-market fit),要么在尝试中崩溃。

Aster 至今仍在。其第二阶段空投的3.2亿无锁仓代币,增加了抛售压力。Aster 高达20的交易量/持仓量比率已经表明,大部分交易量并非真实的头寸建仓。

透明的轨道

多年来,我们假装市场是中立的基础设施,与流经其中的资金和控制准入的人无关。但市场从来都无法与运行它们的系统分离,而系统也总是与控制它们的人联系在一起。我们只是无法足够清晰地看到这台机器的内部构造,以至于无法去问这是否重要。

现在我们能看到了。我们可以验证流动性是真实的,还是机器人在自己跟自己交易。我们可以观察平台是在建立可持续的业务,还是在执行精心设计的榨取计划。

隐形基础设施

我们当然还没到那一步。但我们已经能看清一个成功的DEX是如何构成的。这让我们能够提出正确的问题,去辨别哪些平台正在朝着“隐形”的目标建设,而哪些只是在作秀。我们将在未来几年里花时间将它们区分开来。

本周的深度分析就到这里。

下次再会……保持好奇。