百万富翁家庭数量正在增加,但他们的大部分财富却被困在难以快速变现的资产中。

根据早已停刊的《纽约论坛报》(New-York Tribune)在1892年进行的一项长达,当时美国正处于镀金时代的巅峰,国内共有4,047位百万富翁,该报还在特别版中逐一列出了他们的名字。

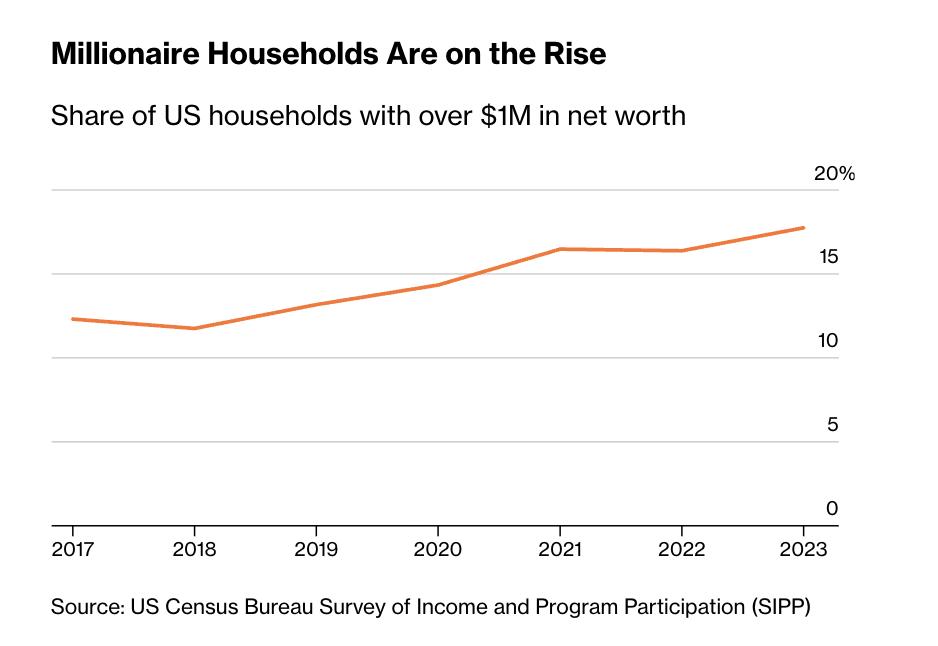

如今,根据彭博社对截至2023年的政府调查数据进行的分析,美国的百万富翁家庭数量已超过2400万,占美国家庭总数的近五分之一。

其中,完全三分之一的现代百万富翁是在2017年之后诞生的,主要得益于房产价值和股市的快速增长。

百万富翁家庭正在崛起

净资产超过 100 万美元的美国家庭比例

资料来源:美国人口普查局收入和项目参与调查(SIPP)

这并不意味着他们手头有充裕的现金。

实际上,越来越多百万富翁的财富被锁定在难以快速或轻松变现的资产中,例如房屋净值(home equity),以及逐渐增多的年龄限制退休资产,如401(k)退休金账户和个人退休账户(IRA)。再加上通货膨胀和更高的利率影响,金融顾问表示,100万美元已不足以保证安稳的退休生活,更不用说成为通往富豪阶层的金钥匙了。

“‘百万富翁’这个词曾经意味着自动的富裕,”位于南卡罗来纳州格林维尔市的Mariner Wealth Advisors顾问阿什顿·劳伦斯(Ashton Lawrence)说道。“现在目标已经改变了。它仍然是一个重要的里程碑,但对大多数人来说,这已经不再足够。”

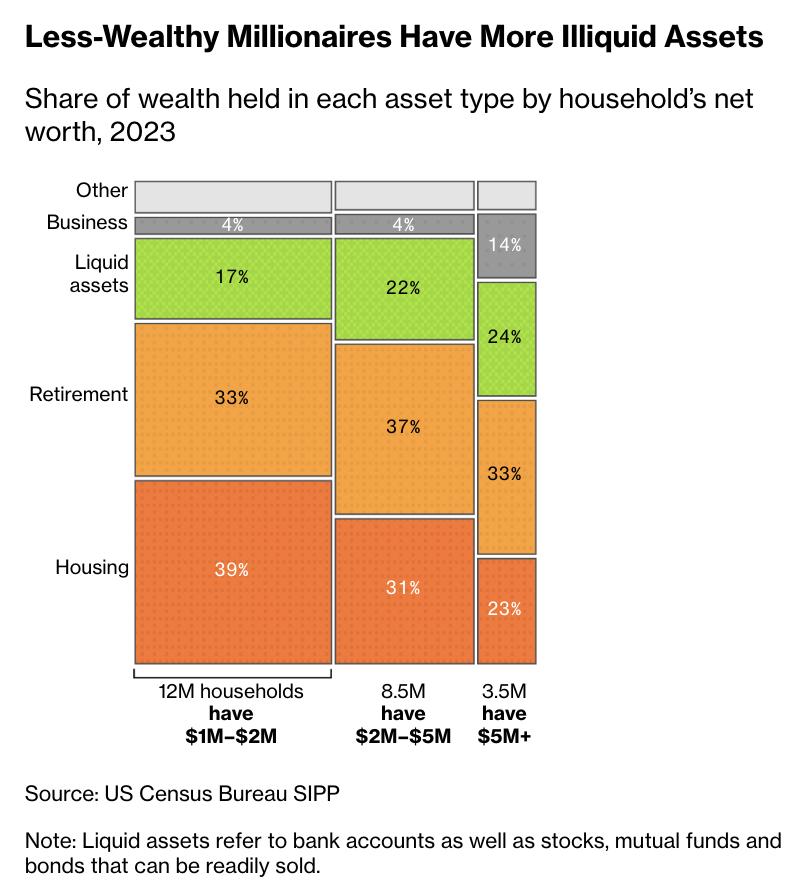

彭博社的分析中所使用的100万美元门槛考虑到了债务和其他负债。尽管如此,今天的百万富翁很少能够随心所欲地支配近100万美元的资金。对于那些“勉强达到百万富翁标准”的家庭来说,其净资产在100万至200万美元之间,其中绝大部分财富是非流动性的。2023年,他们的财富中约66%被绑定在主要住宅和退休账户中,这一比例自2017年以来增加了8个百分点。

要想自由支配财富,百万富翁通常需要更高的资产水平。2023年,净资产达到500万美元或以上的家庭,其财富中约24%存放在更易于获取的银行或经纪账户中,而净资产接近100万美元的家庭这一比例仅为17%。

较少财富的百万富翁拥有更多非流动性资产

2023年各类资产占家庭净资产的比例

资料来源:美国人口普查局 SIPP

注:流动资产是指银行账户以及可随时出售的股票、共同基金和债券。

彭博社的分析使用了美国人口普查局的《收入与项目参与调查》(Survey of Income and Program Participation)数据,这项研究追踪了数万户家庭的长期变化。另一项对1989年至2022年间美联储《消费者财务调查》(Survey of Consumer Finance)的分析显示,近些年百万富翁家庭数量和占比同样迅速增长,并证实了房屋净值和退休账户余额在百万富翁净资产中所占比例不断上升。

当然,对于大多数美国人来说,100万美元仍然是一个改变人生的金额。2024年,美国 )旗下480万个退休计划去年的账户余额中位数仅为38,000美元。

尽管最新数据显示美国百万富翁数量在六年内跃升了50%,他们仍面临一系列阻碍财富流动的因素。例如,高利率加剧了流动性问题。为了筹集资金应对重大开支,投资者和房主通常可以通过抵押资产借款,但成本显著上升。根据Bankrate对最大贷款机构的最新调查,房屋净值信贷额度(HELOC)贷款的平均利率为7.89%,几乎是2022年初房主支付利率的两倍。而主要零售经纪公司如Fidelity、Vanguard和Charles Schwab的保证金贷款利率如今起步为10%或11%,具体取决于投资组合规模。

“当利率较高时,无论资产价值如何,我们都会感觉自己不那么富有,”繁荣财富策略公司(Prosperity Wealth Strategies)总裁、财务规划师妮可·戈波安·维里克(Nicole Gopoian Wirick)说道。

所谓的“纸上百万富翁”总是可以直接出售资产。然而,现在他们有更多理由犹豫不决。出售房屋不仅涉及到重大麻烦和交易成本。房主还需要在美国住房负担能力急剧下降的时期找到新的居住地。搬家可能意味着放弃远低于当前市场利率的抵押贷款利率。即使他们拥有房屋和年龄限制退休账户以外的可观资产,要动用这些财富也并非易事。顾问警告称,客户如果出售大量股票可能会触发巨额税单。

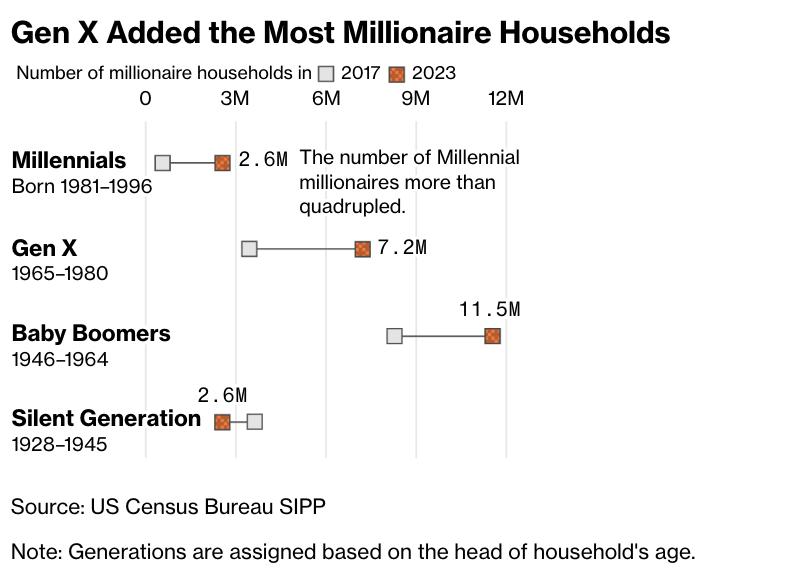

不同世代百万富翁的数量以及他们的财富分布存在显著差异。随着“沉默的一代”(Silent Generation)逐渐离世,唯一呈现数量下降趋势的是1946年前出生的百万富翁。同时,年长的美国人有更多时间积累401(k)或IRA退休储蓄账户,并可以在60岁生日的六个月前开始自由提取这些资金。根据彭博社的分析,千禧一代百万富翁的财富中只有约27%存放在退休账户中,而婴儿潮一代(Baby Boomers)的这一比例则达到了37%。

X世代新增百万富翁家庭数量最多

资料来源:美国人口普查局 SIPP

注:世代划分基于家庭户主的年龄。

顾问们表示,即使拥有百万富翁的身份也不足以让富裕客户考虑辞职。然而,停止工作并维持退休前生活方式所需的资金数额可能因人而异。“通货膨胀、寿命延长、税收和地理位置等因素都会影响你需要多少资金,”阿什顿·劳伦斯(Ashton Lawrence)说道。

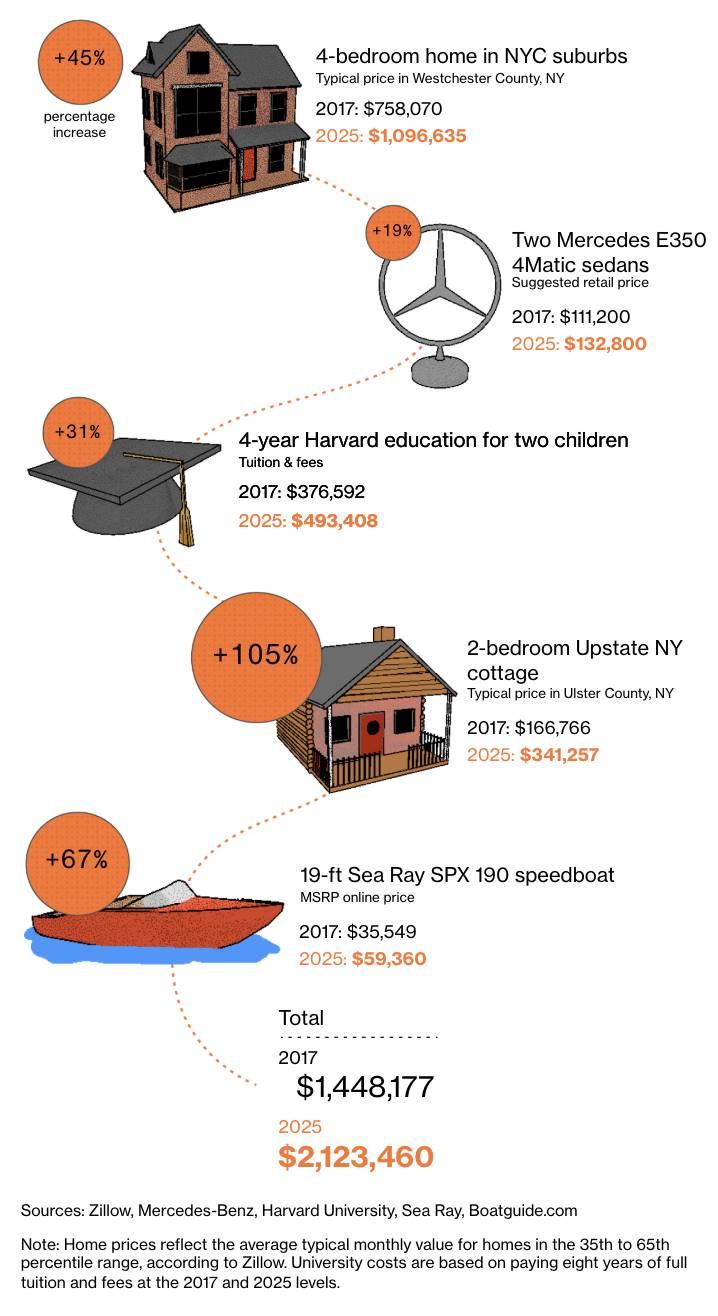

百万富翁或许仍能负担舒适的中产阶级生活,但对许多人来说,经典的百万富翁生活方式——如度假屋、私人飞机和游艇租赁、高定时装购物等——正变得愈发遥不可及。

以纽约一个富裕家庭的生活方式为例:一套四居室住宅、两辆全新梅赛德斯轿车、两个孩子的常春藤盟校教育、一处北部小型度假屋以及一艘19英尺的快艇。不到十年前,这些支出总计约140万美元。而到了2023年,同样的生活方式成本已经攀升至210万美元。

百万富翁的生活方式已不复往昔

自2017年以来,富裕生活方式的标志性支出几乎翻倍。

资料来源:Zillow、梅赛德斯-奔驰、哈佛大学、Sea Ray、Boatguide.com

注:房价数据基于Zillow对第35至65百分位区间内房屋的典型月度平均价值。大学费用基于2017年和2025年八年全额学费及费用水平。

“这正是一些年轻人因无法享受父母生活水平感到沮丧的间接原因之一,”达拉斯 Murphy & Sylvest 财富管理公司的高级财务规划师托马斯·墨菲(Thomas Murphy)说道。“他们认为100万美元应该能解决所有的财务问题,而如今,他们真正需要考虑的数字是1000万美元。”