REX-Osprey Solana质押ETF(SSK)于7月3日在芝加哥期权交易所上市,首日交易量达3300万美元,表现超预期。该基金采用“C型公司”结构,绕过传统审批程序,提供Solana价格敞口及质押奖励,当前股息率为7.3%。尽管创新性强,但双重征税及监管不确定性仍是挑战。

REX-Osprey Solana质押ETF首日交易量为3300万美元,超出了许多市场观察者的预期。它之所以能够在较短的时间内推出,部分归因于其选择了“C型公司”注册形式。这一结构使得该基金绕过了传统ETF审批程序,快速上市。

作者:Weilin,PANews

7月3日,美国首个Solana质押ETF——REX-Osprey Solana质押ETF(代码:SSK)在芝加哥期权交易所(Cboe BZX)正式上市,并迎来了较为积极的市场反响。首日交易量为3300万美元,流入资金1200万美元,表现超出了许多市场观察者的预期。

该ETF不仅跟踪Solana(SOL)的市场价格,还为投资者提供了Solana原生质押奖励,由REX Shares和其姊妹公司Osprey共同管理,首日交易量已超过早期推出的Solana期货ETF和XRP期货ETF。

与传统的加密资产ETF相比,REX-Osprey Solana质押ETF提供了一项创新功能——可变的质押奖励月度股息,当前股息率为7.3%。彭博社ETF分析师James Seyffart对此评价道:“这是一个健康的交易开局,”并指出,在上市的前20分钟,交易量就达到了800万美元。

回顾近期SOL期货ETF的表现,3月17日,芝加哥商业交易所(CME)的Solana期货ETF上市,首日交易量为1210万美元,低于市场预期。3月20日, Volatility Shares推出了两只Solana期货ETF,分别为The Solana ETF(SOLZ)和2x Solana ETF(SOLT)。据雅虎财经报道,截至4月1日,两支产品上市以来表现平稳,日均交易量分别约为8万份和14万份,即125万美元和216万美元,体量维持较小,显示市场需求并未得到有效提振。

,

根据官方网站,SSK旨在满足多种投资者的需求:

根据官方提示,质押奖励以实物形式支付给基金,并增加其净资产值(NAV),这可能导致股东产生应税收入。根据基金的收益和分配,这些收入可能会被视为普通收入、资本利得或资本回报。投资者应咨询税务顾问以获取相关指导。

REX-Osprey Solana质押ETF之所以能够在较短的时间内推出,部分归因于其选择了“C型公司”注册形式。这一结构使得该基金绕过了传统ETF审批程序,快速上市。与传统的加密资产ETF不同,REX-Osprey Solana质押ETF选择按照《1940年投资公司法》注册,而非《1933年证券法》。

《1940年投资公司法》对ETF的要求,必须多元化,定期分配收益,避免投资被认为对散户投资者风险过大的资产(如期货、商品、比特币衍生品)。这些限制使得《1940年投资公司法》基金在股票和固定收益资产上非常适合,但在处理商品和期货等资产时则较为复杂,这些资产通常属于“33法案”基金的范畴——如设立人信托(物理信托提供现货价格访问)和公开交易合伙企业或商品池(基于期货的投资组合)。

与此同时,“40法案”的税务规则简单,长期持有超过12个月的资本利得税为20%,分配收入按普通收入税率(最高为37%)征税。“33法案”的税务处理需要处理复杂的税务文书工作。

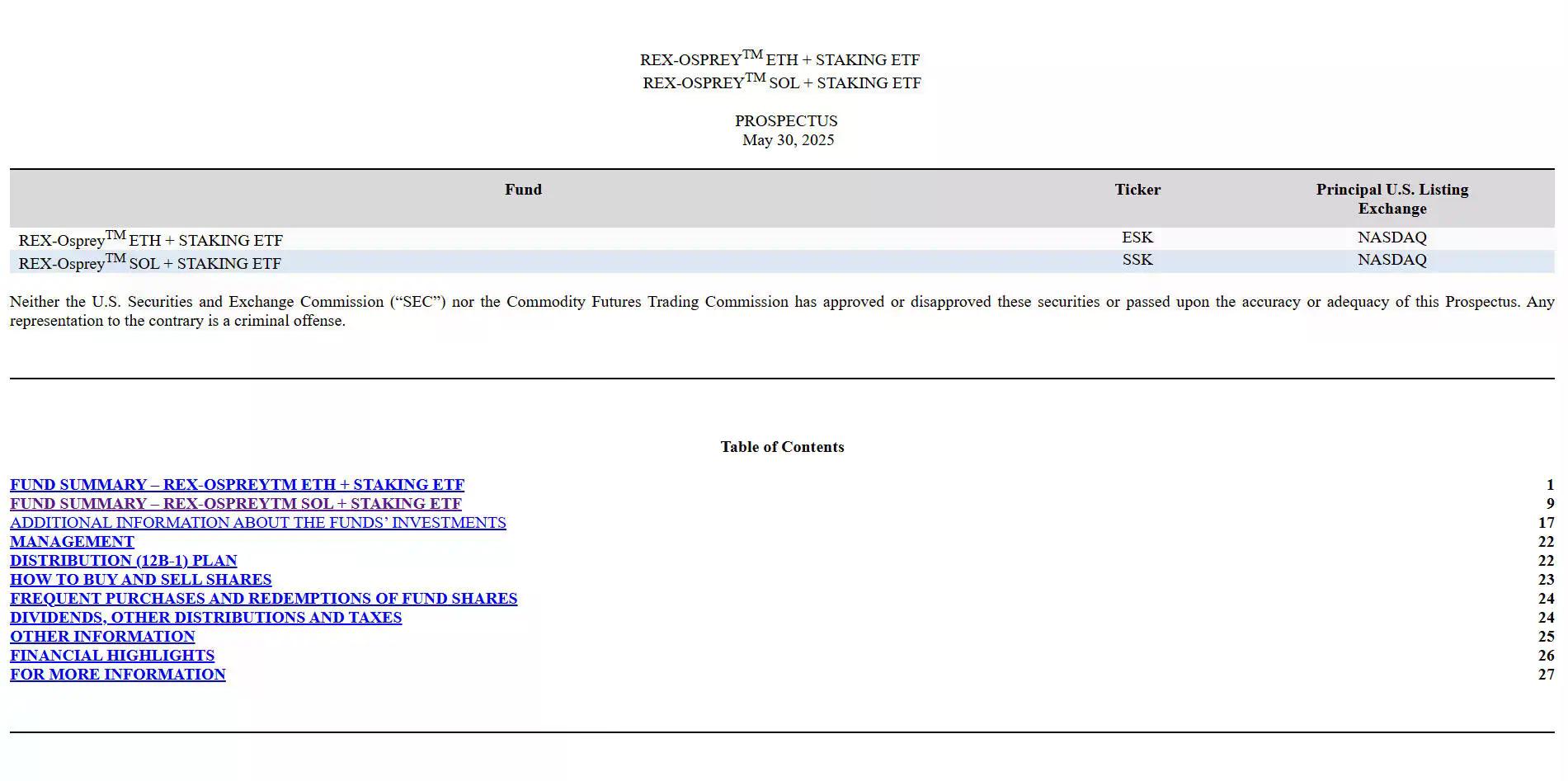

与现有的现货比特币和以太坊ETF不同,SSK属于不同的监管框架,注册于《1940年投资公司法》。这意味着需要一个合格的托管人,而不是基金发行人来持有基础资产。Anchorage Digital,目前是唯一一家获得联邦监管授权,既可以托管又可以质押数字资产的银行,担任这一角色。

这种结构也并非没有争议,税务问题是其主要挑战之一。由于质押奖励被视为普通收入,基金内部需要缴纳企业所得税,而投资者还需承担分红税和资本利得税。这使得整体的税务负担较高,尽管基金的管理费用为0.75%。

此外,SEC的审批过程虽然未出现显著阻碍,但由于这一结构的创新性,SEC对C型公司规避传统审批程序已经显示出犹豫态度,意味着对这一模式是否适用于未来更多基金的推出蒙上了一层不确定性。在市场竞争日益激烈的背景下,REX-Osprey Solana质押ETF或许为未来的其他加密资产ETF提供了一个可参考的结构,但也可能面临日后监管方面的更多审查。

加密独立研究员KOL Jason Chen解释说:“所以门槛低审批速度快,从提交到通过只要SEC不反对就可以在75天内完成,但坏处就是在于一方面因为没有经过非常严格的审批,所以后续披露的严格程度会远高于19b-4的定期披露,而是每天都需要进行披露,对管理成本会增加,并且会被双重征税,当币价上涨后会被视为公司盈利,从而公司被收走21%的企业所得税,投资人也会被收取分红税和资本利得税。所以19b-4更适用于BTC这种成熟大资产,而1940公司投资法案则适用于SOL以及其他一系列山寨币。”

也有用户在预测市场的话题下评论,提出了相应的风险,即该ETF的价格无法准确地体现SOL的价格变动。而SSK提交的SEC文件显示,“在正常市场条件下,SSK ETF将其至少80%的净资产投资于参考资产和其他提供参考资产暴露的资产。基金将直接投资或通过REX-Ospre SOL子公司进行投资。尽管本基金旨在寻求与参考资产相对应的回报,但基金的表现并不会完全复制参考资产的表现(即,由于质押奖励、交易和其他费用等因素,基金的回报不一定与参考资产相同,虽然通常会朝着相同的方向,无论是正向还是负向)。”

今年5月,REX Shares和Osprey Funds向美国证券交易委员会(SEC)提交了申请,寻求批准推出专注于Solana和以太坊的C型公司ETF。

在5月30日,SEC要求REX和Osprey推迟其注册声明的生效日期,理由是有关提议的基金结构是否符合《1940年投资公司法》下“投资公司”定义的未解决问题。

6月29日,SEC通知REX Shares和Osprey Funds,表示对他们提交的Solana质押ETF申请“没有进一步意见”。在ETF监管术语中,行业观察者通常将这一表述视为SEC的隐性批准。这与BlackRock、Fidelity等公司推出现货比特币ETF时的“默许”相同。

彭博社的分析师James Seyffart当时指出,这些基金“独特”的C型公司格式可能绕过典型的19b-4规则变更程序,而SEC对C型公司规避方法的沉默现在似乎确认了它作为符合规定的解决方案。

原本,质押的途径通常意味着将代币交给加密交易所或配置自己的验证者设置,但SSK ETF大大降低了这一门槛。传统投资者首次可以通过他们用于股票或指数基金的相同经纪账户,获得Solana的被动敞口并获取质押收益。Solana质押ETF的批准现在提供了一个路线图。不过以太坊的质押机制(如罚没和更长的解锁期)可能会有更多的复杂性。

有市场观点指出,至少在现美国政府的监管下,SEC并没有试图彻底封锁质押。它只是需要合适的框架:一个能够以传统金融理解的方式处理收益、税务、托管和合规的框架。尽管REX和Osprey不像BlackRock那样家喻户晓,但它们现在在这个可能成为数十亿美元ETF类别的领域中占据了先发优势。

目前,多个公司正在争夺推出Solana现货ETF的机会,Invesco和Galaxy在6月底加入了这一竞争行列。分析师Balchunas表示,这些基金可能会在两到四个月内获得批准。目前至少有60个其他山寨币ETF提案在等待SEC的审查和潜在批准。