TACO交易是一种基于特朗普贸易政策反复性的投资策略,利用其关税威胁引发市场恐慌下跌后买入,待政策缓和反弹时卖出获利。文章分析了两次典型TACO事件的市场差异,强调市场位置和杠杆结构是关键影响因素。

TACO

TACO交易(TACO Trade)是一种基于上述模式的投资策略。投资者在特朗普宣布关税威胁、市场恐慌性下跌时,低价买入股票、加密货币或其他风险资产(如美股指数基金、比特币等),然后等待特朗普“退缩”并释放缓和信号时卖出获利。这种交易本质上是押注特朗普的政策往往“雷声大、雨点小”,从而捕捉市场从恐慌到反弹的短期机会。但要注意的是,TACO交易的本质并非押注某人“会不会退缩”,而是在押注“政策落地的不确定性”先被市场高估,随后回到更理性的水平。

我们的研究团队对两次典型的 TACO 事件(4月2日与10月10日的中美贸易战)进行了详细的梳理,尝试分析:为什么即使是面对同类型的事件,在不同的事件演化、宏观背景、市场位置和市场情绪下,市场的表现也会有所差异。

本次关税事件中,虽然中美双方已释放了缓和信号,但整个TACO事件并未画上一个完整的句号,NDV还将对中美双方后续的对话与会晤保持密切关注,并持续更新市场观察。

4 月 2 日 美国对中国开展“对等关税”

2025年4月2日(事件起点:宣布对等关税)

特朗普宣布对等关税,针对中国和其他伙伴,加征10% baseline关税,外加对等调整(基于贸易逆差计算)。其中,基线关税于4月5日生效,更高幅度的“对等关税”将在4月9日生效。财政部长贝森特在4月1日向国会议员通报时表示,4月2日的关税将是“上限”,该举措旨在为各国留出谈判空间,以降低实际关税水平。

2025年4月4日(中国初步反制)

中国国务院关税税则委员会宣布对美进口产品加征34%关税,作为对美“对等关税”的回应,覆盖农产品、汽车等。

2025年4月7日(美方升级)

特朗普宣布额外50%关税针对中国,回应中方34%反制。

2025年4月8日(进一步升级)

特朗普签署执行令14259,将对中国的对等关税从34%提高到84%,并调整低价值进口关税。生效日期为4月9日。4月9日,中国同步将美国输华商品关税提升至84%,并宣布对中重稀土相关物项实施出口管制,精准打击美国军工和半导体产业。

2025年4月10日(高峰升级与部分缓和)

特朗普签署执行令14266,将对中国的关税进一步提高到125%(总计约145%,包括原有关税),立即生效。同时,对其他75国实施90天暂停,将关税降至10%。4月11日,中国宣布将美国商品关税同步提升至125%,并声明若美方继续加税将不予理会,标志着第一轮极限施压达到顶峰。

2025年5月2日(公开磋商信号)

中国商务部确认美方多次尝试谈判,美方强调当前关税“不可持续”。双方同意在日内瓦举行面对面会议。特朗普公开表示“希望与中国达成协议”。

2025年5月12日(缓和结束:日内瓦会谈)

中美在日内瓦举行经贸高层会谈后,双方达成“休战协议”,宣布取消此前加征的91%惩罚性关税,仅保留10%的关税,并暂停24%的关税90天。贸易战暂时缓和。

十月份中美贸易战再起

2025年10月3-9日(事件前期背景)

10月3日,美国宣布,自10月14日起对进入美国港口的中国拥有、运营或建造的船舶征收高额“港口维护费”。10月9日,中国商务部发布一系列公告,宣布对超硬材料、部分稀土设备和原辅料、5种中重稀土、锂电池和人造石墨负极材料等实施出口管制,11月8日开始实施。其中,对境外稀土出口和稀土技术的管制措施尤为严厉,被视为对美方的“釜底抽薪”。

2025年10月10日(美方升级威胁)

10月10日北京时间晚,特朗普通过社交平台Truth Social对中国对稀土产品进行出口管制表达不满,并表示正在考虑大幅提高对进入美国的中国产品的关税,随后,特朗普继续通过社交平台Truth Social宣布,计划对中国进口商品加征100%关税,并对所有美国制造的关键软件实施出口管制,措施预计于11月1日生效。

2025年10月12日(短期缓和)

美国副总统万斯释放缓和信号,在接受媒体采访时表示:”Trump is willing to be a reasonable negotiator with China“,暗示“一切可谈”,避免立即全面实施。针对特朗普的最新关税威胁,释放了一些缓和的信号。随后特朗普在Truth Social上温和发言:“别担心,一切都会好起来的。”(Don't worry about China, it will all be fine)

2025年10月17日(特朗普表态)

特朗普在被问及是否会维持对华高额关税时表示,「NO」

2025年10月18日(特朗普再度表态)

特朗普提到,如果11月1日前无法达成贸易协议,中国可能将面临155%的关税(China’s paying 55% and a potential 155% come November 1st unless we make a deal.)

10月下旬:韩国在10月28日至31日举行APEC峰会,关注会议之前中美双方的互动与表态,以及峰会期间中美元首是否会晤。

11月1日:美国100%关税是否如期生效,这是判断贸易战走向的“硬指标”。

首先,我们关注BTC的走势在两次事件中的反应,以及在两次事件发生前所处的市场位置。在4月2日关税事件前,BTC已经经历了约2个月的回调整理,从高点$10,9588下跌至4月1日的$85K左右,这是在特朗普当选行情之后的回调整理,回调幅度接近30%。在4月2日关税当天,BTC跌幅约3%,随后中美两方关税逐层加码,在4月6日,BTC当日跌幅超过6%。直至4月9日双方有所缓和后开始稳步上涨,一直持续至5月12日日内瓦会谈均为上涨态势。

10月10日的关税事件相比4月2日的市场情况较为不同,BTC已经历了一轮较为强势的突破上涨,并在10月8日刚刚触及历史新高,突破了12w6的整数位。10月10日加征关税消息释放后,BTC当日收盘跌幅超过7%,其中因为大额清算,最低触及10w2的位置,相比当日开盘价跌幅超过20%。随后,由于中美双方态度较为缓和,尤其是美方释放缓和态度,BTC小幅回升至11w5的水平,但之后再次下探10w7的支撑位并跌破。

Crypto恐慌与贪婪指数同样反映了两次事件市场位置的差异。4月2日关税事件时,市场已因为之前的回调而进入恐慌区间,直至4月6日的下跌将市场带入极度恐慌区间。本次关税事件前,市场因为突破新高而在贪婪和中性区间徘徊,在关税事件和场内资金黑天鹅爆发之后,情绪指数骤降,截止10月18日,恐慌贪婪指数已下跌至25,也创下自4月关税事件之后,市场情绪指数的新低,但仍高于4月关税事件,并未进入极度恐慌区间。

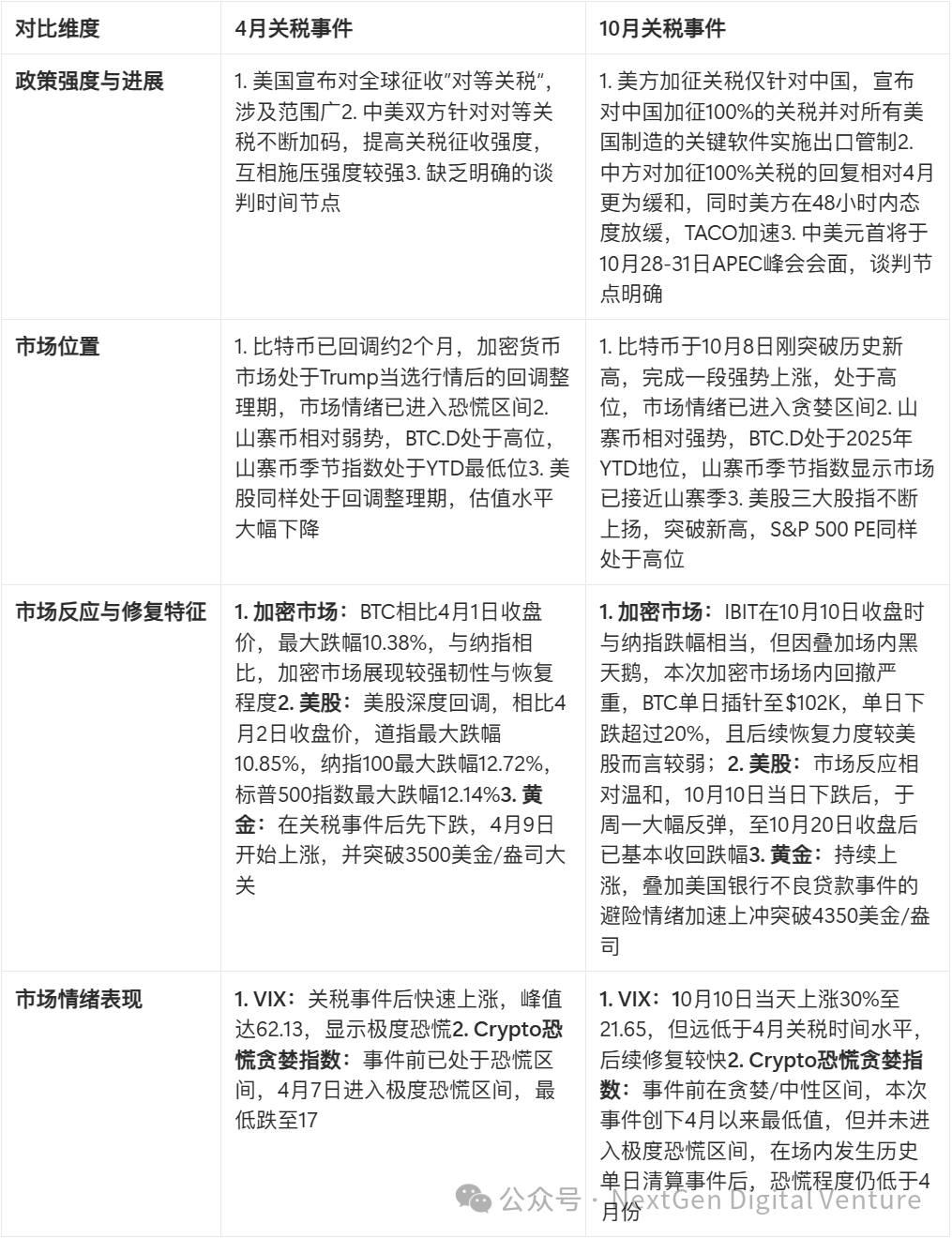

山寨币指数和BTC.D反映了在两次TACO事件中,除BTC之外的山寨币的表现。4月2日关税事件前,无论山寨币指数还是BTC.D,均显示了山寨币的相对弱势位置,在4月2日大跌后,BTC.D持续快速上涨,直至5月前夕才快速回落,显示了当时市场对于山寨币整体的避险情绪。本次关税事件之前,BTC.D已回落至2025年以来的较低水平,市场经历了ETH上涨带动的整体山寨币的上涨,同时多个大型项目TGE也提高了山寨币的市值占比,但本次我们看到,首先,由于场内山寨暴跌,在10月10日BTC.D一度插针至63%,相比前一日提高了超过4%,同时在市场修复过程中,10月11日和12日连续两天山寨币的市值修复强于BTC,主要来源于山寨大幅清算带来的超跌修复;此外,从山寨币指数来看,由于山寨币的超额清算,山寨季指数从65附近快速回落,截止10月18日,山寨季指数回落至41。

对比4月份和本次的关税事件,本次场内得到了更充分的杠杆清洗,一方面,山寨币普遍闪跌,山寨币杠杆被大幅清洗,另一方面,即使看BTC,杠杆的清洗程度也远比4月份更显著——4月2日关税事件的前期下跌并未使得BTC本位的OI(未平仓量)有显著下降,而本次事件后,OI从10月10日的74.15万BTC骤降至10月11日的62.44万,下降约18%,已回到2025年3月的水平。

下表与图分别反映了美股三大指数与IBIT在两次TACO事件的价格变化情况。在表格中,我们选择了两次事件之后各6个交易日的价格变动,本次事件中,美股目前的跌幅小于4月关税事件,但IBIT在本次的跌幅更深,修复程度更弱,虽然在10月10日当天,IBIT的跌幅接近于纳指,但在随后几个交易日中连续下跌,并未得到较为理想的修复。

在回溯IBIT的价格变动之前,我们简单讨论一下BTC和IBIT所反映的视角的不同,以及为什么在关注BTC价格的同时还需要对IBIT进行单独讨论。IBIT在美股的交易时间内进行交易,投资群体也更与机构投资者和美股投资者重合,同时隔离了类似本次事件中,因为加密市场场内资金黑天鹅导致的超额下跌,IBIT可以作为我们观察加密市场与美股市场走势的切入点。4月2日关税时间后,4月3日IBIT跌幅约为5.75%,4月7日再次大跌7.21%,随后在4月9日迎来回升,上涨7.43%。

本次关税事件中,10月10日,IBIT下跌3.70%,之后并未得到有效修复,截至10月17日,依然处于下跌趋势中,并已跌破关键支撑位61美元左右,距离10月9日收盘价已跌去12%。

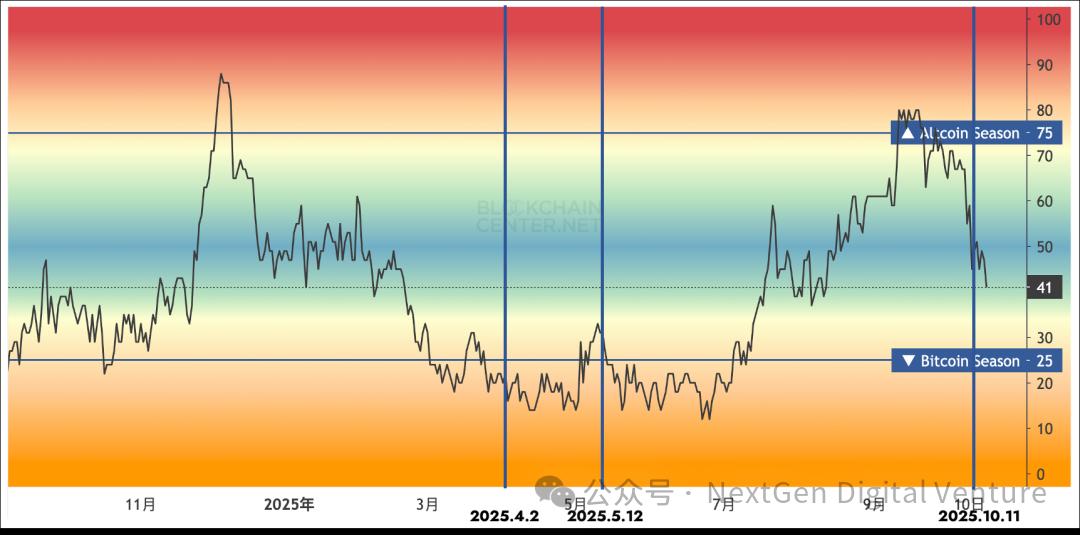

S&P 500PE Ratio也显示了市场位置的差异,在4月2日关税事件前,由于美股已经进行了一段时间的回调,估值水平处于阶段性相对较低的水平;在本次关税事件时,PE值已经来到了2022年以来的最高点,因此美股不仅是价格处于高位,估值同样处于高位。

VIX反映了美股的恐慌情况,VIX值越高,显示的市场恐惧情绪越高。从VIX指数来看,4月份关税事件前的回调已经使美股的恐慌情绪有所加重,3月份VIX指数已接近30,4月份关税事件发生后,VIX指数迅速飙升达到60。本次关税事件虽然使VIX指数迅速飙升,达到了4月以来的最高水平,但仍然远低于4月份,一是因为本次关税事件进展相对较为和缓,二是经历过4月的“市场教育”后,市场对TACO交易的预期更高,也对关税事件的敏感度有所降低。

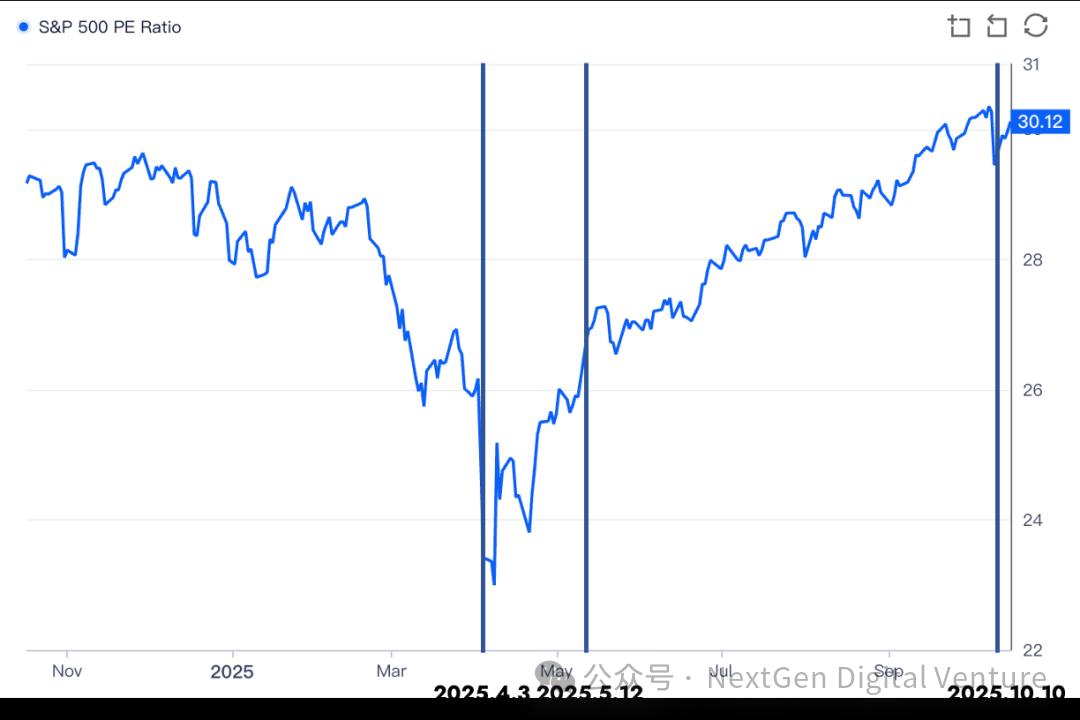

两次事件中,黄金所处的市场位置非常相似,均是在一轮快速上涨之后到达新高,4月关税事件后,受全球抛售影响,黄金在之后的三个交易日均迎来下跌,随后继续恢复上涨趋势;本次事件后,黄金则继续上涨趋势,同时叠加美国两家地区银行的坏账事件,黄金强势突破4300美金。

最后,总结一下两次中美关税TACO事件的对比:

本次关税事件相比4月份进展更为和缓,4月份在4月2日宣布对等关税中,美方对其主要贸易伙伴开启全面的关税上调,中美双方不断对关税进行加码,在之后的一周内都成剑拔弩张的态势,也使得市场随关税加码而逐步下跌;本次关税事件仅针对中国,且中美双方态度均相对和缓,在特朗普提出加征关税后,中国并未提出对应的关税加征作为反制,同时美方也在随后快速放缓,双方均认为有进一步谈判的空间。但需要指出的是,目前虽双方态度放缓,但我们并未认为已经实现了完全的TACO,还需进一步关注后续中美双方的口径与进展,以及在韩会晤的具体情况。

相比4月份,需提示本次事件发生的宏观环境还有以下需要关注的事件:(1)降息周期:在9月份降息25bp后,市场已充分定价后续降息,我们已进入相对确定的降息周期中;(2)美国政府停摆:美国政府自10月1日起开始停摆后,截止10月18日已停摆18天,且短期并未有终止趋势,也为宏观环境带来了较大不确定性;(3)美国中小银行贷款危机:美国Zions Bancorporation(锡安银行)和Western Alliance Bancorp(西部联盟银行)的贷款危机引发了美股市场对地区性银行的恐慌,并担忧这将是整个银行业危机的开端,引发10月16日美股下跌,尤其是KRX(Nasdaq Regional Banking Index)下跌6.31%。

美股与加密货币所处的市场位置与状态在两次事件中有明显的差异,简单来说,4月份美股与加密货币市场均已经过相对充分的回撤与调整,而本次事件中二者均处于高位,无论是价格、估值还是杠杆水平,市场较为脆弱,在市场已相对充分定价后续降息后,二者在突破新高后缺乏后续的上涨催化剂,此时的关税事件成为了引发回调的导火索。

在市场情绪上,本次事件在美股和加密市场上引发了自4月关税事件以来最高的恐慌水平,但恐慌情绪不及4月关税事件,一是因为本次事件中,中美双方的态度相对和缓,并未通过太多实际的措施针锋相对,二是市场经过了4月关税事件之后,对同类型事件的敏感度也有所下降。

真正的分水岭,不在事件强弱,而在市场位置和杠杆结构。

回看两次 TACO 事件,4 月与 10 月最大的差异不在“消息多严重”,而在触发时的市场状态。

4 月的市场已经过一轮调整,杠杆较低、情绪偏冷;而 10 月的市场则处在价格新高、估值高位、杠杆偏满的状态,这让它更脆弱,也更容易在冲击中出现“连锁清算”。

因此,本轮 TACO 更像是一场结构性出清,而非单纯的恐慌性暴跌。短期看,加密市场的去杠杆过程仍未完全结束,修复曲线会更平、更长;但积极的一面是,政策端的缓和信号出现更早,美股与黄金的稳定,也在为风险资产筑底提供外部条件。

核心判断:TACO的本质,是“风险溢价的均值回归”。

这类事件的可重复逻辑在于:市场往往在政策威胁阶段高估风险溢价,随后在缓和信号出现后逐步修复。换句话说,TACO 并不是押注个人“会不会退缩”,而是在观察市场如何先过度反应、再自我修正。因此,节奏与结构判断,比短线情绪更关键。

后续观察重点:

政策口径——缓和表述是否延续为具体行动,尤其在 APEC 峰会前后;

资金层面——ETF 资金流与成交活跃度能否恢复,机构资金是否重新回场;

市场结构——未平仓量(OI)与清算规模是否持续回落,BTC 能否在关键支撑上方稳定。

这些因素将决定市场从“短期震荡”过渡到“趋势修复”的节奏。

对市场而言,TACO 并非黑天鹅,而是一种可被识别、可被量化的政策节奏型风险。它考验的不是对消息的反应速度,而是对市场结构的理解深度。当恐慌带来定价偏差,冷静与耐心反而成为最稀缺的资产。

NDV 将持续追踪中美双方的后续对话与会晤,并在未来的市场观察中更新我们对这一轮“恐慌—修复”周期的进展判断。