七年前,苹果公司完成了一项财务壮举,其影响力甚至超越了该公司最卓越的产品。2017 年 4 月,苹果在加利福尼亚州库比蒂诺市启用了耗资 50 亿美元的「苹果公园」园区;一年后的 2018 年 5 月,该公司宣布了一项 1000 亿美元的股票回购计划 —— 这一金额是其在这座占地 360 英亩、被称为「飞船」的总部园区上投资额的 20 倍。这向世界传递了苹果的核心信号:除了 iPhone,它还有另一款重要性不逊于(甚至可能超越)iPhone 的「产品」。

这是当时全球规模最大的股票回购计划,也是苹果长达十年回购热潮的一部分

如今,加密货币行业正采用类似策略,且节奏更快、规模更大。

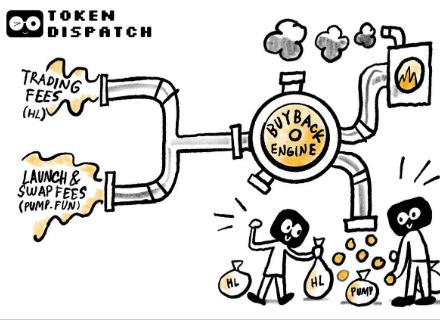

永续期货交易所 Hyperliquid 与 Meme 币发行平台 Pump.fun

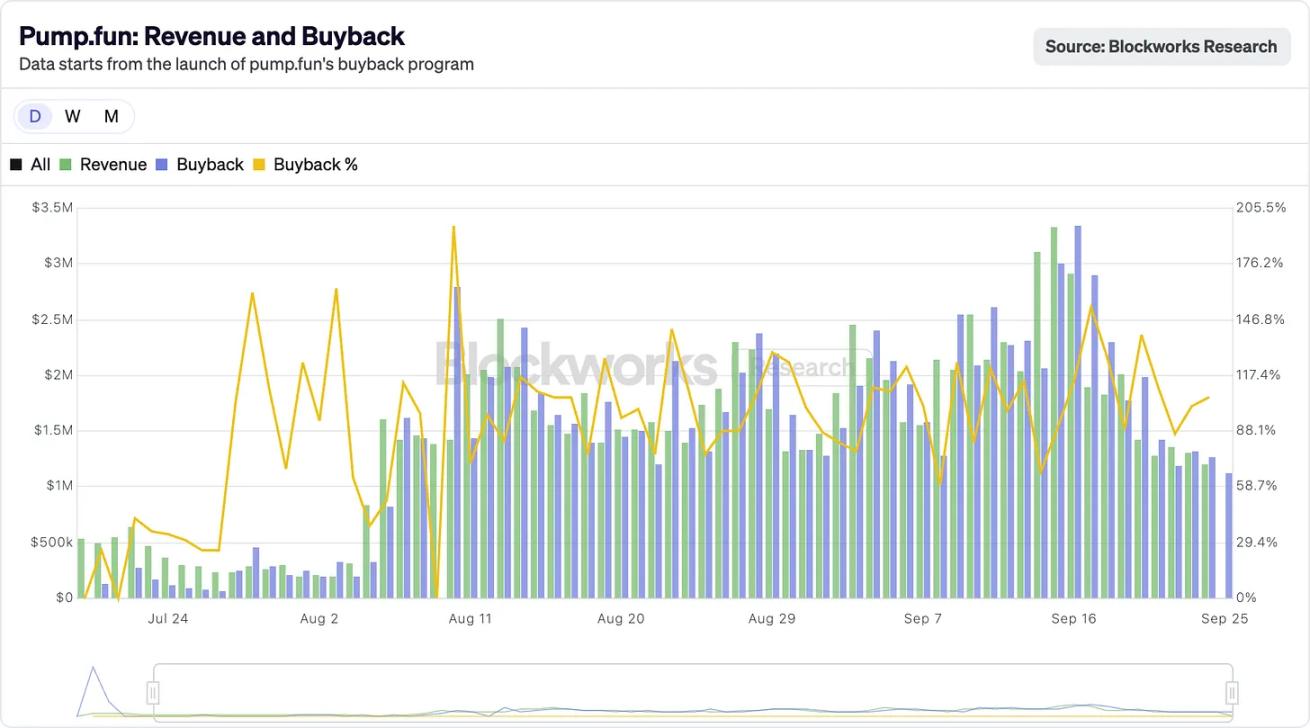

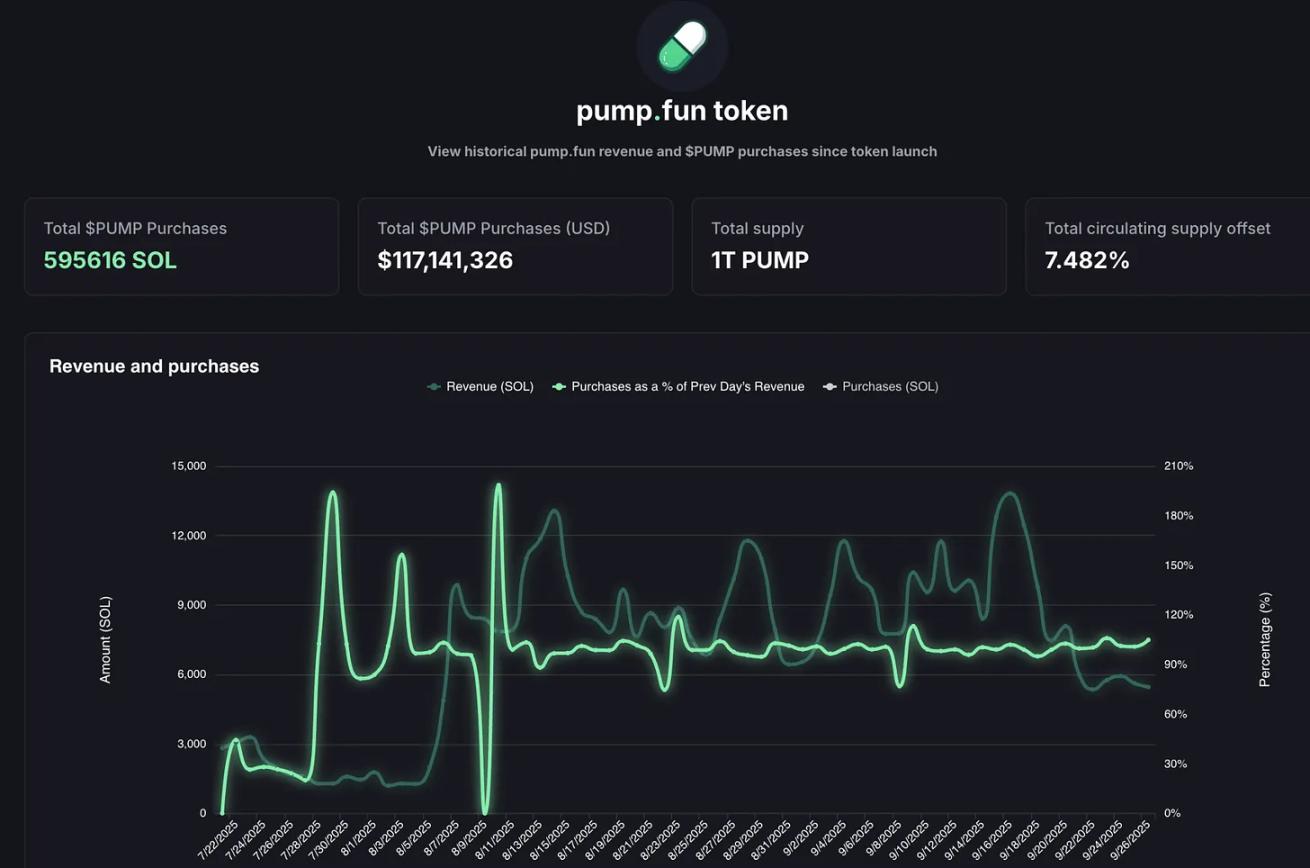

Hyperliquid 在 2025 年 8 月创下 1.06 亿美元手续费收入的纪录,其中超 90% 被用于在公开市场回购 HYPE 代币。与此同时,Pump.fun 的日收入曾短暂超过 Hyperliquid——2025 年 9 月某日,该平台单日收入达 338 万美元。这些收入最终流向何处?答案是 100% 用于回购 PUMP 代币。事实上,这种回购模式已持续了两个多月。

@BlockworksResearch

这种操作让加密代币逐渐具备「股东权益代理」的属性

背后的逻辑在于,加密货币项目正试图复制华尔街「股息贵族」(如苹果、宝洁、可口可乐)长期以来的成功路径:这些企业通过稳定的现金分红或股票回购,斥巨资回报股东

即便是以传统股市的标准衡量,这样的数字也堪称惊人;在加密货币领域,更是前所未闻。

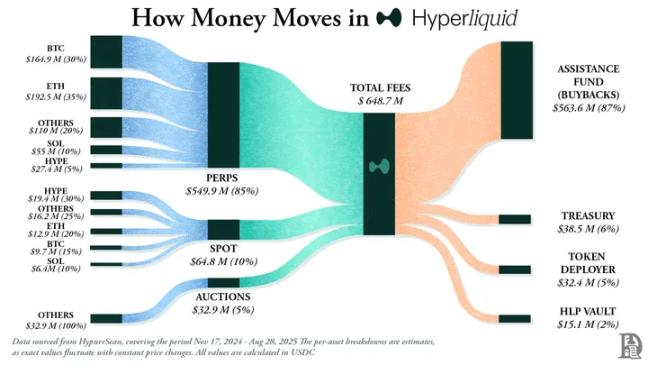

Hyperliquid 的定位十分清晰:它打造了一个去中心化的永续期货交易所,兼具中心化交易所(如币安)的流畅体验,却完全基于链上运行。该平台支持零 Gas 费、高杠杆交易,且是一个以永续合约为核心的 Layer1。截至 2025 年中期,其月度交易量已突破 4000 亿美元,占据 DeFi 永续合约市场约 70% 的份额。

真正让 Hyperliquid 脱颖而出的,是其资金运用方式。

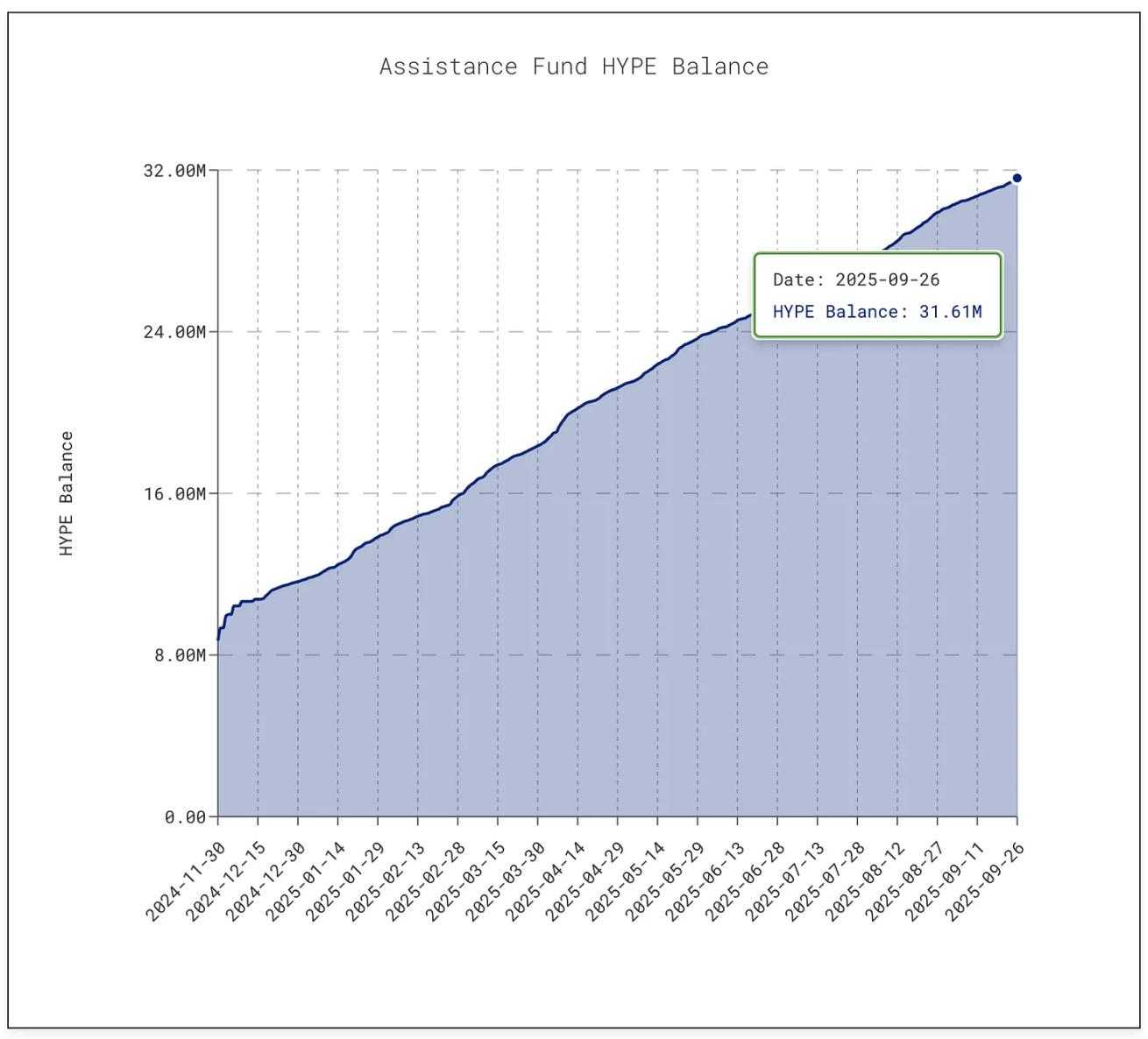

该平台每天将超过 90% 的手续费收入划入「援助基金」,而这笔资金会直接用于在公开市场购买 HYPE 代币。

@decentralised.co

截至本文撰写时,该基金已累计持有超 3161 万枚 HYPE 代币,价值约 14 亿美元 —— 较 2025 年 1 月的 300 万枚增长了 10 倍。

@asxn.xyz

这场回购热潮减少了约 9% 的 HYPE 流通供应量,推动该代币价格在 2025 年 9 月中旬攀升至 60 美元的峰值。

Pump.fun 通过回购已减少了约 7.5% 的 PUMP 代币流通量。

@pump.fun

这家平台以极低的手续费,将「Meme 币热潮」转化为可持续的商业模式:任何人都可以在平台上发行代币、搭建「绑定曲线」,让市场热度自由发酵。这个最初只是「玩笑工具」的平台,如今已成为投机性资产的「生产工厂」。

但隐患同样存在。

Pump.fun 的收入具有明显周期性 —— 因为其收入与 Meme 币发行热度直接挂钩

「可持续性」仍是悬而未决的问题

目前支撑 Hyperliquid 与 Pump.fun 的核心,是它们「将收益回馈社区」的意愿。

苹果曾在部分年份通过回购与分红,将近 90% 的利润返还给股东,但这些决策多为阶段性的「批量公告」;而 Hyperliquid 与 Pump.fun 则是每天持续将几乎 100% 的收入回馈给代币持有者 —— 这种模式是持续性的。

二者仍有本质区别:现金分红是「到手的收益」,虽需缴税但稳定性强;而回购最多只是「价格支撑工具」—— 一旦收入下滑,或代币解锁量远超回购量,回购的效果便会失效

但或许,这在加密行业中已属不易。

加密货币仍处于发展成熟期,尚未形成稳定的商业模式,但目前已展现出惊人的「发展速度」。回购策略恰好具备推动行业加速的要素:灵活、税务高效、通缩属性 —— 这些特点与「投机驱动」的加密市场高度契合。截至目前,这种策略已将两个定位完全不同的项目,打造成了行业顶级的「收入机器」。

首次让加密代币摆脱了「赌场筹码」的标签

我认为这背后蕴含着更深刻的启示:苹果早在加密货币出现前就领悟到,它销售的不仅是 iPhone,更是自家股票。2012 年以来,苹果累计回购支出近 1 万亿美元(超过多数国家的 GDP),股票流通量减少了 40% 以上。

如今苹果市值仍维持在 3.8 万亿美元以上,部分原因在于它将股票视为「需要营销、打磨、并维持稀缺性的产品」。苹果无需通过增发股票融资 —— 其资产负债表现金充裕,因此股票本身成了「产品」,股东则成了「客户」。

这种逻辑正逐渐渗透到加密货币领域。

Hyperliquid 与 Pump.fun 的成功之处在于:它们没有将业务产生的现金用于再投资或囤积,而是将其转化为「推高自家代币需求的购买力」。

这也改变了投资者对加密资产的认知。

稀缺性

回购的力度,永远取决于背后现金流的强度

对加密货币而言,还存在「代币稀释」的风险。

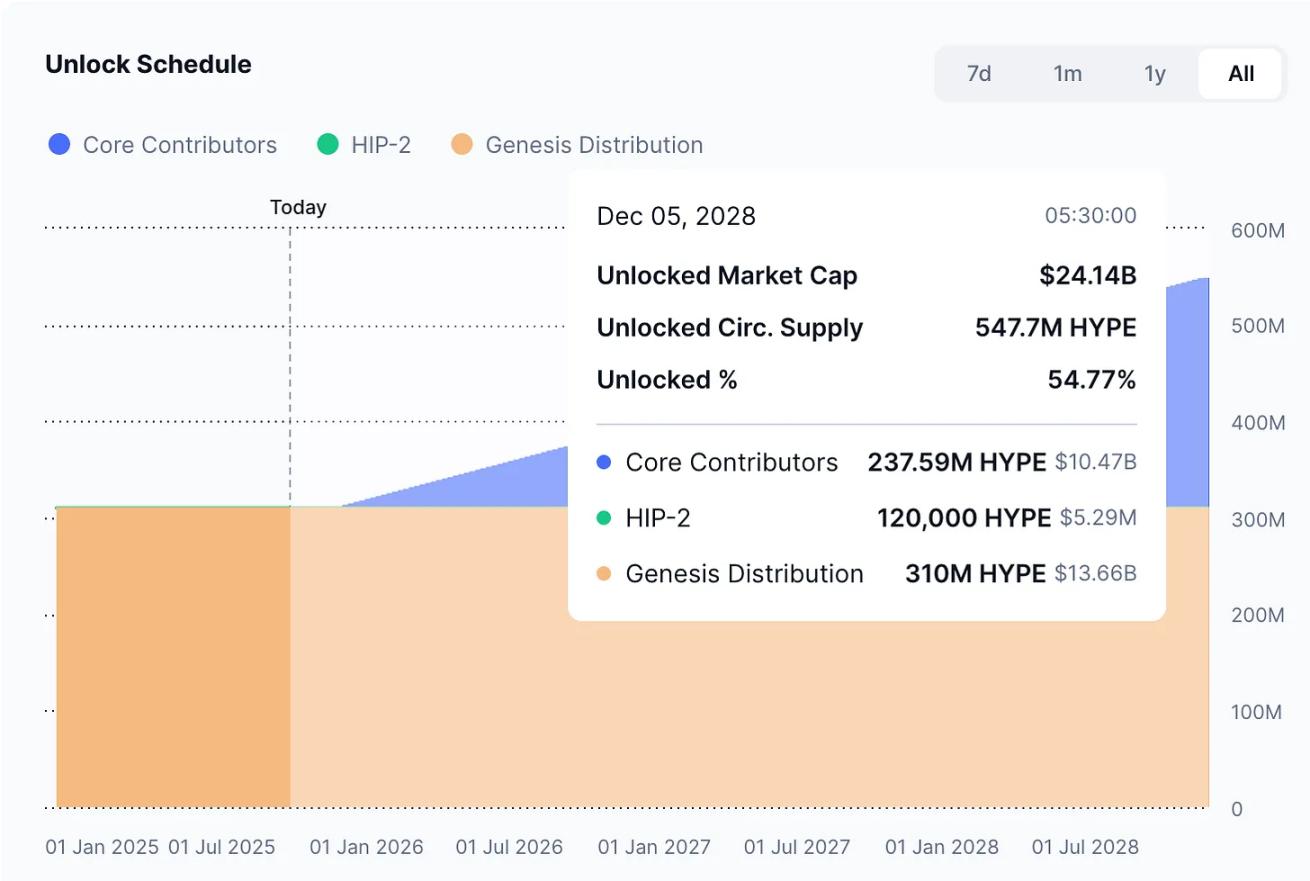

苹果无需担心「2 亿股新股票一夜流入市场」,但 Hyperliquid 面临这一问题:从 2025 年 11 月开始,价值近 120 亿美元的 HYPE 代币将向内部人员解锁,其规模远超日常回购量。

@coinmarketcap

苹果能够自主控制股票流通量,而加密协议却要受制于多年前就已「白纸黑字写死」的代币解锁时间表。

即便如此,投资者仍看到了其中的价值,渴望参与其中。苹果的策略显而易见,尤其是对那些熟悉其数十年发展历程的人而言 —— 苹果通过将股票转化为「金融产品」,培养了股东忠诚度。如今,Hyperliquid 与 Pump.fun 正试图在加密领域复制这条路径,只是节奏更快、声势更盛,风险也更高。