文章对比了黄金和比特币的避险属性差异,指出黄金是传统避险资产,而比特币仍处于从风险资产向避险资产过渡的阶段。长期来看,比特币具备稀缺性和抗通胀潜力,但当前波动较大。

今年以来,黄金风头一时无两——在贸易摩擦、美债波动、地缘紧张的多重扰动下,黄金一举跑赢了比特币、纳指和所有主流大类资产,「王者归来」的呼声再起,年内涨幅已超过 50%。而相比之下,近年逐渐获得避险属性的「链上黄金」比特币仅上涨约 15%。这一明显的强弱分化现象引发了市场关于「为何黄金强而比特币弱?」、「比特币是否还值得投资」的热烈讨论。

通过仔细刨析黄金的历史定价规律和买盘逻辑,我们依然坚持认为,比特币作为数字时代的新兴避险工具,目前在经历一个「避险 + 风险二象性」的历史阶段。长期看来,比特币的独特性、稀有性意味着其拥有和黄金一样显著的长期配置价值;而当下全球投资组合对比特币的低配仓位意味着更高的配置杠杆与收益空间。

本文以 Q&A 形式,从避险逻辑演进、黄金与比特币的对冲机制、长期配置比例、尾部风险定价等角度系统梳理我们的配置框架,并引入全球主流机构和投资人的观点,进一步论证为什么在当前和未来的全球资产组合中,比特币值得更高权重的战略性关注。

Q1.理论上黄金和比特币都具有避险属性,但两者在避险角色上有何不同?

回答:市场普遍认为,黄金是传统「碳基世界」的成熟避险资产。而比特币则可以被视为「硅基世界」的价值存储新秀,而非成熟的避险工具,且目前仍具有较强的风险资产属性。我们观察到,在 2024 年初比特币 ETF 通过以前,比特币价格与纳斯达克指数相关性高达 0.9;在 ETF 通过以后,比特币价格与纳斯达克指数的相关性下降到 0.6,并明显开始跟随全球 M2 流动性,展现出和黄金类似的「抗通胀」属性。

高盛有分析指出,相较于黄金,比特币回报虽更高但波动率极大,在风险偏好强时比特币表现往往类同股票,一旦股市下跌,比特币对冲效果不及黄金。因此黄金目前在避险方面更为可靠,而比特币仍处于从风险资产向避险资产过渡的阶段。

桥水基金创始人瑞·达里奥(Ray Dalio)也强调,如果投资者需要在资产配置中保持中立并分散风险,可以考虑黄金或比特币,但他个人更偏好黄金这一经过历史检验的对冲工具。他指出,比特币虽然具备有限供应和一定的储值潜力,但在避险地位上远未及拥有悠久历史支撑的黄金。

Q2.自 2007 年以来黄金价格的主要驱动因素是什么?为什么 2022 年俄乌战争后央行成为黄金的主要买盘?

回答:自 2007 年全球金融危机以来,美国实际利率成为黄金价格的关键驱动因素之一。由于黄金本身不产生利息(」零票息「资产),其价格与实际利率水平呈负相关——当实际利率上升时,持有黄金的机会成本提高,金价往往下跌;而当实际利率下降(甚至转为负值)时,黄金相对吸引力上升,金价走强。我们注意到近十五年来这一关系非常显著:例如 2008 年后美联储降息致实际收益率走低,引发黄金大涨,而 2013 年起实际利率回升则令金价承压;在 2016 年美联储进入负利率期间,我们则看到了北美 ETF 的大举流入。

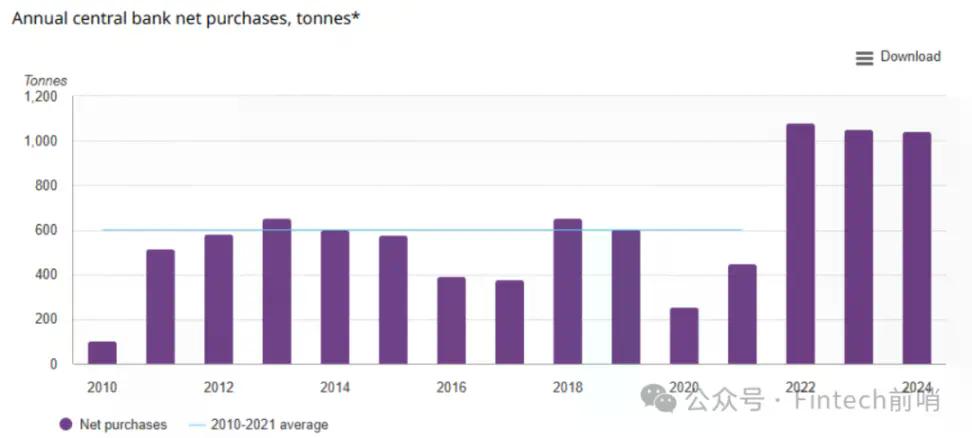

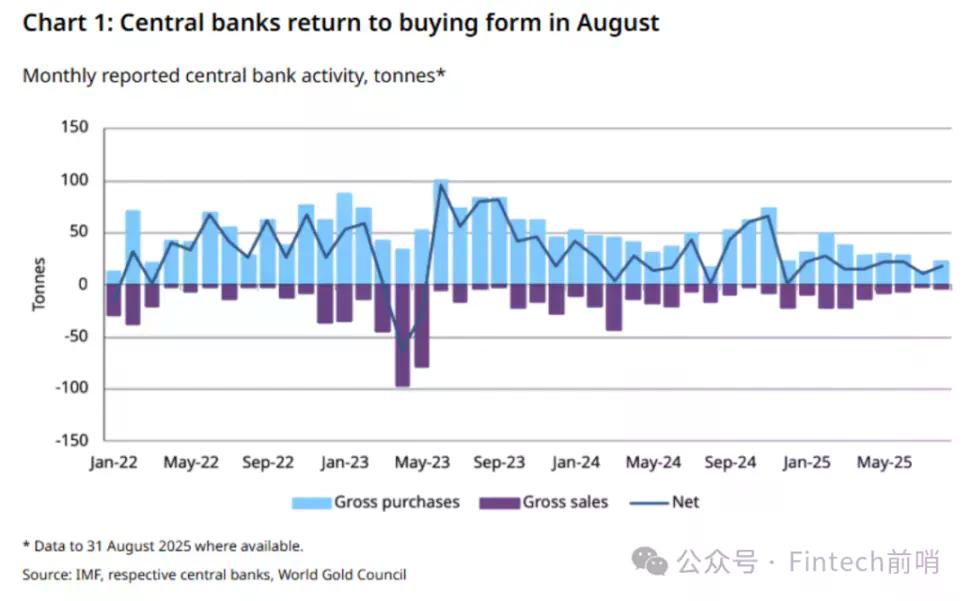

2022 年俄乌战争爆发后,全球央行大幅增持黄金,成为推动金价的新主导因素。当年各国央行净购金量创下历史纪录,此后每年均超过 1000 吨。Metals Focus 的数据显示,2022 年以来央行年购金量远超此前多年平均水平(2016–2021 年均值 457 吨),2025 年预计仍将购买约 900 吨。这些官方买盘在 2022–2025 年贡献了全球黄金年需求的 23%(投资需求的 40% 以上),占比是 2010 年代的两倍。目前,全球央行持有接近 3.8 万吨黄金,超过 17% 的地表黄金总量,占首饰、科技之外的投资用途总量的 44%,仍然有上升空间。

世界黄金协会的最新问卷调查显示,各国央行继续对黄金持有乐观预期。绝大多数受访者(95%)认为,未来 12 个月全球央行的黄金储备将增加;创纪录的 43% 的受访者认为,本国的黄金储备也将同期增加,且无人预计其黄金储备会下降。

推动央行」爆买「黄金的思考源于 1)地缘政治对冲 2)储备资产多元化:俄乌冲突引发的西方制裁冻结了俄罗斯外储的一半,不少新兴国家开始考虑以黄金替代部分美元资产。随着美国债务激增和信用前景堪忧,美债等美元资产的吸引力相对下降,这进一步提高了黄金作为储备资产和避险工具的吸引力。

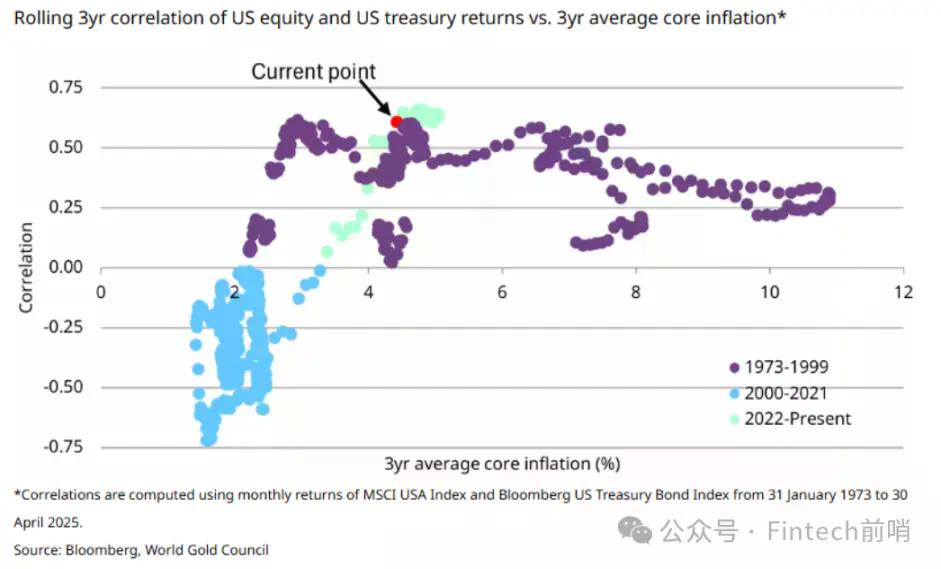

而一些大型长线投资机构的配置需求,也来自于」股债跷跷板「越来越多的失灵时刻:从 2022 年开始,股债出现更多正向相关性,与过去 20 年我们所熟悉的」股债 6:4 配置「叙事相背离:

Q3.黄金避险功能主要针对哪些重大尾部风险的对冲?

回答:从上面的分析不难看出,黄金今后的避险价值应当主要体现在对冲两类相对独立的极端尾部风险:

首先,在债务失控或高通胀场景下,法币可能大幅贬值甚至出现信用危机,黄金作为长期价值储藏和通胀对冲的作用凸显。世界黄金协会针对近 60 家央行的调查显示,各国央行持有黄金的首要动机正是将其视为长期价值储备和通胀对冲工具,以及在危机时期表现出色的资产。央行官员们还将黄金视为有效的投资组合分散器,用来对冲经济风险(如滞胀、衰退或债务违约)以及地缘政治风险。

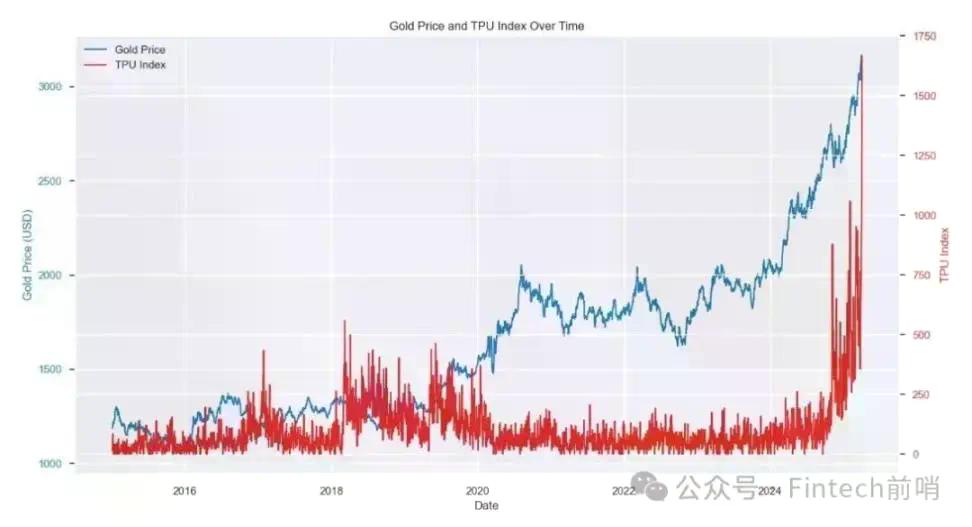

例如,美国债务迅速上升引发美元长远价值担忧,黄金可以在此类极端情境下充当」盾牌「。其次,在地缘政治冲突方面,黄金被视为动荡时期的安全港。每当发生战争或国际关系紧张,如 2018 年中美贸易战、2022 年俄乌战争、2025 年美国关税冲击,避险资金往往流入黄金推动金价上涨。经济历史回测研究也显示了近十年黄金价格和贸易政策不确定性(Trade Policy Uncertainty Index)之间的正向」幂律「关系:

这也解释了为什么近期黄金跑赢比特币:在中美贸易对抗出现新一轮升级的过程中,各国央行和长线投资机构作为主要配置方,结合对于美债长期牛市的不确定性上升,理应更青睐他们更熟悉的资产:黄金。

Q4.在理想的资产组合中,黄金配置比例应该如何体现尾部风险的预期?

回答:黄金常被比喻为投资组合的」保险「——在正常时期可能拖累收益,但在危机中提供保护。因此,当管理人认为未来发生极端事件的风险上升时,往往会提高黄金持仓作为避险。黄金能够明显缓解金融压力时期投资组合的潜在损失,在市场严重下挫(左尾事件)中表现出稳定的分散收益。尤其因为黄金需求的一部分来自央行、科技行业和消费者,其价格走势不完全与金融资产同步。一些资产配置框架中,会将黄金专门用于尾部风险对冲用途:例如某些保险资金和养老基金将黄金定位为非常时期可以变现的高流动性资产,以在尾部风险来临时弥补其他资产亏损。

简言之,投资组合中黄金的权重可以视为基金经理对极端尾部风险发生概率的一个映射。如果基金管理人认为未来 5-10 年内发生上述两个尾部事件的概率在上升,那么提高黄金在组合中的比重是合理的。这一配置就像给投资组合购买一份保险,其比例大小反映了管理人对灾难性事件的主观概率判断。

那么现在我们可以做一个简单有趣的思想实验:如果我们认为上述的两个重大风险,在接下来 5 年中兑现的概率是 10%(比如 5%+5%),那么我们对抗这两类风险资产的比例也应该相应提高到 10%;如果看往后 10 年,兑现概率上升到 15%-20%,我们的配置比例也似乎要提升到 15-20%。随着时间的推移,我们认为这两个尾部风险的兑现概率一定是越来越高的。

Q5.当前全球资产配置中黄金和比特币的占比如何?市场人士对提高其权重有何建议?

回答:据高盛最新研报估计,目前全球投资组合中黄金配置约占 6%,比特币仅约 0.6%,后者相当于前者的十分之一左右(总市值对比更小),表明比特币作为资产配置仍处于早期阶段(相比之下黄金已是主流资产)。

鉴于近期全球宏观环境的动荡,不少知名机构和投资大师呼吁提高黄金(以及一定程度的比特币)的配置权重。桥水基金的瑞·达里奥近期就明确表示,从战略资产配置角度来看,投资组合中黄金比例应提高到 10%-15% 左右,显著高于传统投顾普遍建议的黄金权重(通常 5% 上下)。值得注意的是,达里奥在 2022 年曾只建议约 1-2% 的比特币 / 黄金配置,但如今由于风险上升将这一比例提升数倍至 15%,反映出他对避险资产重要性的重新评估。

其他知名投资人也发出了类似声音:例如」双线资本「创始人杰弗里·冈拉克(Jeffrey Gundlach)近日甚至表示,将投资组合接近四分之一(25%)配置于黄金也不为过。一些研究和历史回测结果亦支持更高的黄金比重:一家资管机构的长周期模拟分析显示,黄金配置约 17% 时组合的风险调整后回报率最高。

比特币方面,随着机构态度转变,亦有观点建议适度提高配置。如灰度(Grayscale)基金建议将比特币视为」核心资产「之一,配置比例可考虑 5%-10%。总的来说,当前全球黄金配置远高于比特币,但各界普遍认为有必要在传统组合中增加两者比重,以增强对极端风险的抵御能力。

Q6.回到我们的思想实验:如果认为未来 5 年有 10% 的尾部风险、未来 10 年有 20% 的尾部风险,应该如何同步上调黄金和比特币等对冲性资产的配置?

回答:在这种尾部风险概率不容忽视的假设下,投资者应较常规情形显著提高避险资产配置。经验表明,当预期极端事件可能发生时,提前布局黄金、比特币等对冲资产有助于保护组合免受冲击。这种思路与」黑天鹅「对冲策略类似:用小部分成本去对冲小概率重大风险。

从概率映射出发,对冲 20% 的尾部风险,资产组合中需要配置等量的避险资产,即黄金和比特币的总配置比例要达到 20%。 假设我们把黄金权重提高到 15%,把比特币提高到 5%。那么黄金在全球持仓的比例将从当前约 6% 增至 15%,相当于提升了 2.5 倍;而将比特币从约 0.6% 提至 5%,提升幅度超过 8 倍。

这表明在一个理想化的避险组合中,比特币的配置提升潜力(相对当前基准)远大于黄金。因为黄金作为成熟资产,全球持有量和配置比例已不低,要再提高一倍以上需要巨大体量资金;而比特币起点很低,即使提升几倍,其在全球资产中的占比仍然不大。这种悬殊的提升倍数也意味着比特币价格对增量配置的敏感度更高——少量资金流入即可明显推升其价格。

实际市场操作中,机构投资者已经开始反映这一理念。一些大型投行近年主动纳入加密资产配置上限,以防范系统性风险。摩根士丹利全球投资委员会在最新建议中首次将比特币纳入资产配置模型,针对高风险承受客户的激进成长组合建议最高配置 4% 于加密资产(平衡型组合则上限 2%,保守组合暂不配置)。

另外有分析师指出,未来若比特币逐步获得类似黄金的储备地位,其市值有望逼近黄金的规模。当然,这需要诸多前提条件,但从配置比例的提升空间看,比特币相对黄金具备更大的全球资产配置杠杆(2.5x vs 8.0x)。这也是为什么在强调提高黄金仓位的同时,不少机构投资者开始关注配置一定量比特币:两者搭配既可对冲传统金融风险,又能博取新兴避险资产崛起的超额收益。

Q7.相对黄金,比特币作为资产纳入组合的价值主要体现在哪些优势或独特性?

回答:我们认为,从纯粹的经济设计来看,比特币超长期可以是比黄金更合适的避险资产,面对上述的两个尾部风险都有机会展现更刚性的避险能力。

首先,供应刚性。比特币的发行上限被永久限定在 2100 万枚,不像法币可被无限增发,或商品勘探出新的储备、回收效率提升等。这种「硅基数字稀缺性」使其成为类似于黄金的稀缺资产,具有抗通胀的长期储值潜力。更重要的是,比特币的年度通胀率在 2024 年减半后已降至 1% 以下,远低于黄金每年新增供给的 2.3%。

第二,「Buy and Hold」持仓仍低。我们分析显示,当前主流机构投资者对比特币的配置比例很小,其中「Buy and Hold」的参与者持币量不超过 10%,算上全部 ETF 持有者也只有 17%(ETF 中有大量的对冲基金和散户投资者,不可以全部算作「Buy and Hold」)。作为对比,黄金「Buy and Hold」持有者在 2024 年底已经达到投资用途黄金的 65%,其中央行占比 44%,ETF 持有量仅为 4%。

这意味着随着认可度提高,未来潜在的增配空间巨大。BlackRock 首席执行官 Larry Fink 近期公开称比特币是「新一代的黄金」,并支持将其纳入养老金等长期资金配置。

第三,链上透明。所有比特币交易都记录在公开的区块链上,可供任何人查询验证。这种前所未有的透明度提高了市场信任度,投资者可以实时监控比特币网络的流通和储备状况,不存在资产「黑箱」。相比之下,央行黄金储备和场外交易往往缺乏实时透明度。

第四,去中心化抗审查。比特币网络由全球无数节点共同维护,没有任何中央机构能够单方面控制或作废交易。这种去中心化带来极强的抗审查能力——任何国家或机构都难以冻结或没收比特币账户,也无法通过增发来稀释其价值。极端情况下,非实物持有的黄金也会有对手方风险;战争期间黄金会面对禁运、罚没等风险,而比特币只需有电、网络、和私钥,即可完成价值存储和支付转移。

总之,比特币的固定供应和技术架构赋予其与生俱来的抗通胀、低相关性和抗审查特质。这使其在长期资产配置中有望扮演数字时代价值存储和风险对冲的新角色,作为对黄金和其他避险资产的有益补充。