Polymarket是一个预测市场平台,最初采用对数市场评分规则(LMSR)自动提供流动性,确保无交易对手时也能成交,但存在资本效率低、价格反应滞后等问题。随着用户增长,平台升级为链下订单簿模式,通过套利机制维持价格总和为1,提升交易效率和专业做市商参与度。这一转变优化了流动性管理,并可能推动与DEX的深度结合,形成加密生态的风险定价层。

在 Polymarket 中,每一个预测市场本质上就是一个“关于未来事件的概率交易所”,用户可以通过买入某个选项(如“特朗普将赢得2024年美国大选”)来表达对该事件的判断。

对数市场评分规则

了解LMSR的特点就能明白Polymarket在大部分时期的定价机制, 以及其他协议选择LMSR的理由, 也能明白Polymarket从LMSR升级至链下订单簿的原因.

市场设计的定价机制

成本函数模型

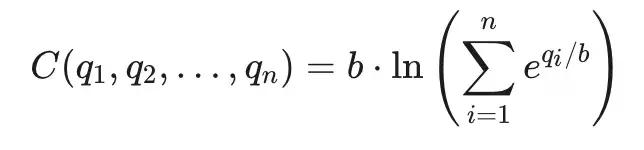

LMSR 的成本函数 C 是根据一个市场中所有可能结果的已售出份额数量来计算的。其公式为:

这里的符号代表:

所有结果的价格之和恒等于1

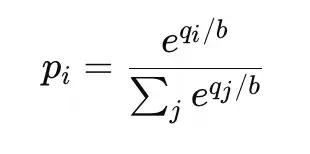

价格是成本函数的边际导数

这意味着:

比如,在一个“是/否”二选一的预测市场中,若大多数人买入“是”,那么“是”的价格可能会上涨到 0.80,而“否”则降为 0.20,这就像是在说“市场认为事件发生的概率是 80%”。

此外, 无论在哪种流动性下,成本函数的曲线都是向上延伸的。这意味着购买的份额越多,需要支付的总成本就越高。

流动性参数 b 的作用

b

在探讨Polymarket向订单簿模式的演进之前,有必要先解析其早期采用的LMSR机制。LMSR并非一个简单的技术选项,而是一套具有明确设计哲学与内在权衡的底层协议,其特性决定了它在预测市场不同发展阶段的历史定位。

LMSR的根本设计目标是信息聚合,而非做市商盈利。它通过一种自动化的数学模型,为预测市场解决了最棘手的“冷启动”问题,即在早期缺乏交易对手方时的流动性供给。

1. 优势分析:无条件的流动性供给与可控的做市风险

与此相对应,为这种“无限”流动性提供担保的做市商,其潜在的最大损失是可预测且有界的。最大损失由流动性参数“b”和市场结果数量“n”共同决定,其公式为“最大损失 = b⋅ln(n)”。这种风险的确定性,使得赞助一个预测市场的成本变得可控,消除了无限亏损的风险,这对于需要启动新市场的协议方或组织至关重要。

2. 内在缺陷:静态流动性与非盈利导向

此外,LMSR在链上实现时,涉及的对数和指数运算相较于DEX中常见的四则运算,会消耗更多的Gas,这进一步增加了其在去中心化环境下的交易摩擦。

综上分析,LMSR是一个在平台早期、流动性匮乏阶段高效实用的工具。但当Polymarket的用户与资金体量越过临界点后,其以牺牲效率为代价换取流动性的设计,便从优势转变为发展的桎梏。其向订单簿模式的迁移,是基于以下几点战略考量:

Polymarket的升级,是其在用户规模与平台成熟度达到临界点后的必然选择。这一转变的背后,是其对交易体验、Gas成本与市场深度三重目标的系统性考量。其当前的架构,可以从流动性机制与价格锚定逻辑两个层面进行解析。

Polymarket的流动性机制采用了一种链上与链下结合的混合架构,旨在兼顾去中心化结算的安全性与中心化交易的流畅体验。

对于预测市场,核心机制是如何确保“是”(YES)与“否”(NO)两种结果的概率总和恒等于100%(即“$1”)。订单簿模式本身不通过代码强制限定挂单价格,而是通过一套精巧的底层资产设计与套利机制,利用市场自身的修正力量,确保价格总和始终向“$1”收敛。

1. 核心基础:完整份额对的铸造与赎回

这一双向通道确保了一套完整结果的总价值被牢固地锚定在“$1”。

2. 价格发现:独立的订单簿交易

3. 价格约束:市场化的套利修正

这套机制的设计精髓在于,协议本身不扮演裁判员,而是通过建立一套牢固的价值锚点和开放的套利通道,让市场参与者的逐利行为成为维护系统价格稳定性的决定性力量。

Polymarket选择从AMM升级至订单簿模式, 一方面是平台的使用人数爆发式上涨, 流动性充裕, 订单簿体验不至于糟糕; 另一方面, 定价机制升级之后更适合专业做市商参与.

随着X 正式宣布与 Polymarket 建立合作关系, Polymarket也成为了X的官方预测市场. Polymarket与X不对称的用户基数无疑会为前者带来更进一步的新用户. 在这个过程中, Polymarket又会与加密协议形成用户基数的不对称, 用户的流量闸门会随着X经Polymarket进入加密行业.

在这个前提下, 我们需要思考的是Polymarket与加密协议之间新的可能性, 进一步讲, Polymarket与DEX结合的可能性.

首先,Polymarket为DEX生态参与者提供了原生且高效的风险对冲工具。DEX中的资产持有者与LP普遍面临着无常损失、协议风险或宏观波动的风险敞口。传统对冲工具在DeFi中存在割裂感,而Polymarket的事件合约恰好能成为其风险定价的“镜像层”。例如,针对“某稳定币是否脱锚”或“某协议升级能否成功”的预测合约,可以直接被DEX用户用来对冲其链上头寸的潜在损失。这种模式将风险管理从被动承受转变为主动配置,成为了DeFi生态中一个可组合的金融“积木”。

其次,预测市场的价格数据可作为DEX集中流动性管理的高价值先行指标。在Uniswap V3等集中流动性模型中,LP的资本效率与风险呈正相关,对市场变化的反应速度决定了其盈利能力。Polymarket上关于关键事件的实时赔率,本质上是市场对未来概率的集体共识,其变动往往早于链上资产的价格波动。自动化策略可以捕捉这一先行信号,用于动态调整LP的头寸区间——在风险概率升高时拓宽区间或撤出,在确定性增强时收窄区间。这将LP从被动的流动性“沙袋”转变为主动的、基于概率的风险管理者。

再者,通过将DEX的核心指标与Polymarket的事件结果挂钩,能够催生出全新的结构化金融产品。协议的增长需要与社区利益深度绑定,而Polymarket为此提供了透明、公正的外部验证机制。协议可以设计一种“条件化”的收益分配模型:例如,将大部分交易手续费的分配,与Polymarket上“本季度交易量能否突破N亿美元”的事件结果绑定。若结果为“是”,则质押者分享超额收益;若为“否”,则收益用于回购销毁。这种设计将协议的KPI转化为社区可直接参与的金融产品,构建了更直接的利益共同体和价值捕获闭环。

综上所述,Polymarket与DEX的结合并非简单的功能叠加,而是基础设施层面的深度嵌合。Polymarket正在演变为一个面向整个加密行业的“风险定价层”与“信息预言机”。随着X带来的流量逐步渗透,其与DEX这类基础协议的融合,将不再是可选项,而是决定未来DeFi生态是否能走向更高效、更成熟、更具韧性的关键变量。