加密货币支付正成为全球贸易的新趋势,稳定币因其快速、低成本和全球化特性受到广泛采用。支付巨头如Stripe和Coinbase正通过区块链技术争夺未来互联网结算层的控制权。这场无声的革命正在重塑全球支付网络,便利用户与商家,同时集中权力于科技公司,改变传统金融格局。

很难有人会拿着枪抢走你的不动产,但如果你拥有的是一串随时可转移、全球可兑现的加密货币,那对罪犯来说简直就是一只完美的行走提款机。然而,风险与机遇总是相生相伴。对于那些在全球贸易中艰难求生的中小商家而言,这串代码代表的不是危险,而是摆脱传统银行体系高昂手续费和漫长结算周期的唯一希望。

现在,这片充满原始活力与混乱的数字荒原,正迎来一群西装革履的“正规军”。它们不是来淘金的散户,而是掌控着全球数万亿资金流动的支付帝国。2025年夏天,空气中弥漫着大战前夕的宁静与紧张。继PayPal和Robinhood之后,Stripe与Shopify,这两个在传统世界里呼风唤唤的巨头,终于将它们的军旗插上了区块链的土地。

这不是一次简单的技术尝试,而是一场关于未来互联网“结算层”控制权的隐秘战争。战争的核心武器,是一种被称为“稳定币”的数字美元。而战场,则在用户看不见的、被称为Layer1和Layer2的底层网络上悄然展开。

2025年7月7日,一个寻常的周一。硅谷的开发者和投资人们在社交平台X上被一条看似不起眼的传闻搅动了心神。加密领域观察者 @ayyyeandy 发布了一则帖子:

消息很短,却像一颗投入深潭的石子。在区块链世界,“L1”(Layer 1,一层网络)和“L2”(Layer 2,二层网络)是两个截然不同的战略选择。选择L2,意味着在一个现有的、成熟的公链(如以太坊)之上搭建自己的应用,好比在一条已经建好的高速公路上开车,虽然便捷,但必须遵守公路的规则,并支付过路费。Robinhood选择在以太坊的L2网络Arbitrum上构建,就是这条路线。

而选择L1,则是一条更艰难、也更具野心的道路。它意味着从零开始,构建一条全新的、独立自主的区块链。这相当于自己投资修建一条全新的高速公路,并制定所有的交通规则。此举成本高昂,技术挑战巨大,但一旦成功,构建者将拥有这条“公路”的最高主权——交易的验证、费用的收取、生态的规则,都由自己定义。

Stripe,这家在2023年处理了超过8170亿美元交易的支付巨头,为何要选择这条最难走的路?

答案藏在Alchemy工程主管诺姆·赫维茨(Noam Hurwitz)不久前的一段公开评论中。他断言:“稳定币已成为互联网支付的支柱,其采用率现已超过主要的传统卡网络……正在成为互联网的默认结算层。”

对于Stripe而言,如果互联网的“默认结算层”将建立在别人的L1公链上,那它永远只是一个“租客”。而Stripe的目标,显然是成为这片新大陆的“地主”。他们曾在2014年拥抱比特币,又在2018年因其波动性和缓慢而放弃。2022年,他们选择与Circle合作,重新支持其发行的稳定币USDC。每一步都极其谨慎。如今,构建自己的L1,无疑是这家公司在看清了稳定币的终局后,下出的最重一枚棋子。他们要的不是一张门票,而是整个牌桌的控制权。

在Stripe的宏大叙事之外,这场变革最先触及的,是全球贸易网络中最末端的毛细血管。

伊莎贝拉(Isabella)是一位居住在西班牙马德里的小企业主,她在电商平台Shopify上经营着一家手工皮具体验店。她的客户遍布全球,其中不乏来自阿根廷布宜诺斯艾利斯的游客。过去,一位阿根廷客户想要预定她的课程,需要通过传统的信用卡网络支付。这笔欧元款项,要经过阿根廷银行、国际卡组织(如Visa或Mastercard)、Stripe的支付网关、最后到伊莎贝拉的西班牙银行账户。

整个过程耗时3到5天,中间每个环节都要“雁过拔毛”,综合费率接近5%。更糟糕的是,由于阿根廷严格的外汇管制和比索的剧烈波动,客户支付的美元等值比索,和伊莎贝拉最终收到的欧元,中间的汇率损失难以估量。

2025年6月13日,伊莎贝拉收到了来自Shopify的一封邮件。邮件标题很简单:《现在,用USDC接收全球支付》。

邮件内容宣布,Shopify正式与Coinbase和Stripe达成合作,商家可以接受基于Base链(由Coinbase推出的L2网络)的USDC稳定币支付。最关键的一句话是:“商家可选择以当地法币形式接收款项并直接存入银行账户,无需自行搭建加密支付基础设施。”

伊莎ベ拉按照指引,在她的Shopify后台启用了一个新的支付选项。几天后,一位布宜诺斯艾利斯的新客户预定了课程。在支付页面,客户看到了一个二维码。他用自己的数字钱包(例如Coinbase Wallet)扫描,钱包里预存的USDC在几秒钟内就被划转。

几乎在同一时间,伊莎贝拉的Stripe账户显示,一笔等值的欧元已经入账,手续费不到1%。没有汇率损失,没有等待期。对她而言,客户是用比索、美元还是USDC支付的,过程完全无感。她不需要理解什么是“Base链”,也不需要管理复杂的私钥。

这就是Coinbase与Shopify联合推出的“商业支付协议”的威力。它将加密货币支付的复杂性完全封装在后台。商家面对的,依然是他们熟悉的法币和银行账户。这极大地降低了采纳门槛。

对于伊莎贝拉来说,这是一个简单的商业优化。但对于Coinbase和Stripe来说,这是在新战场上争夺数百万商户的关键一役。Coinbase通过其Base链和钱包,掌握了用户端;而Stripe则通过其成熟的支付结算网络,掌握了商家端。他们既是合作者,又是潜在的竞争者。今天,商家可以通过Stripe接收来自Coinbase网络的付款;明天,当Stripe自己的L1上线时,商家或许会被引导至一个全新的、更“高效”的Stripe支付网络。

选择权,似乎在商家手中,但真正的游戏规则,早已由平台巨头们写好。

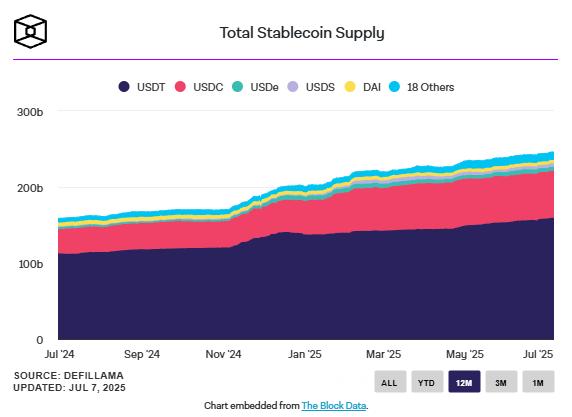

这场变革的核心,是稳定币“爆炸式”的采用率。根据权威数据机构的报告,截至2024年底,稳定币在链上的年化结算量已达到惊人的10万亿美元,这个数字已经超越了万事达卡(Mastercard)等主流卡组织的年处理量。

PayPal、Stripe、Shopify这些巨头的入场,正是在这个宏观背景下发生的。它们看到了一个无法忽视的趋势:资金正在以一种全新的方式在全球范围内流动——更快、更便宜、7x24小时无休。

“稳定币使货币‘廉价、快速、全球化且转移安全’,”诺姆·赫维茨的这句话,精准地概括了其核心优势。这些特性使其在跨境支付、零工经济结算、乃至Polymarket这样的预测市场中大行其道。

然而,当旧世界的金融巨头开始拥抱新世界的底层技术时,一个深刻的矛盾也随之浮现:去中心化的理想与中心化的商业现实之间的冲突。

比特币的诞生,其初衷是为了创造一个不受任何单一实体控制的点对点电子现金系统。而现在,稳定币的发行权高度集中在少数几家公司手中(如Circle和Tether),而通往稳定币支付的入口,则正在被Stripe和Coinbase这样的中心化巨头牢牢把控。

Shopify的首席运营官在宣布合作时表示,此举将“帮助商家轻松应对全球稳定币支付需求”。这里的关键词是“轻松”。为了实现这种“轻松”,系统必须将复杂性隐藏起来,而隐藏复杂性的过程,本身就是一种权力的集中。用户和商家放弃了对底层资产的直接控制权(例如私钥管理),以换取便利。

这形成了一个新的十字路口。一方面,区块链技术确实解决了传统金融体系中真实存在的痛点;另一方面,利用该技术建立起来的新基础设施,似乎正在复制旧世界的权力结构,只是把银行和卡组织换成了科技公司。

回到马德里的伊莎贝拉。她的生意因为新的支付方式而蒸蒸日上。她不在乎支付请求是通过Base链处理,还是未来可能通过Stripe的某个“Stripe Chain”处理。她关心的是结算速度和手续费。

这正是这场战争最隐秘,也最深刻的地方。它不是一场关于技术优劣的极客论战,而是一场关于商业基础设施的无声革命。当数百万商家和数亿用户在享受着稳定币支付带来的便利时,他们脚下的土地正在悄然易主。

Stripe、Coinbase、PayPal这些公司,正在构建一个平行于传统银行系统的、全新的全球支付网络。这个网络以美元稳定币为血液,以区块链为骨架。它们正在成为21世纪的“东印度公司”,建立起一个看不见的、由代码和协议构成的金融帝国。

对于普通用户而言,一切似乎都没有改变,支付界面可能只是多了一个选项。但在这个简单的界面背后,全球资金流动的规则、权力和利润分配格局,正在被彻底改写。这场战争没有硝烟,却将决定谁是下一个十年的互联网金融之王。