数字资产财库(DATs)作为金融创新工具,允许投资者通过股票市场间接获得数字资产风险敞口。文章分析了DAT行业的二八分化格局、价值与情绪背离、飞轮效应脆弱性及双重评估框架,强调数据基建缺口和行业透明度的重要性。

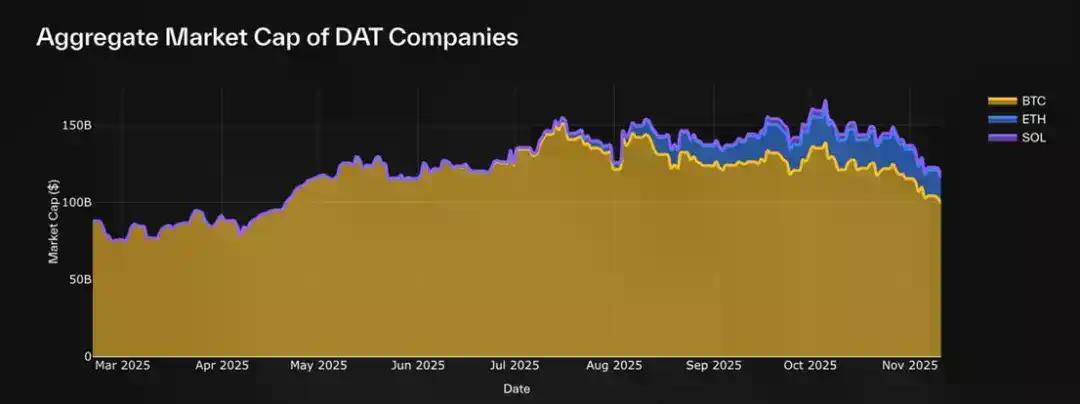

2025 年迎来了 DAT Summer,随着 Bitmine (BMNR)、Sharplink (SBET) 和 Solana Company (HSDT) 等 DAT 进入主流,该领域迅速扩张。目前我们追踪的 30 支 BTC、ETH 和 SOL DAT 总市值已达 1170 亿美元。然而,在市场冲击后,初期的炒作热潮已开始降温。

尽管市场噪音不断,多数投资者仍仅通过 mNAV ( 市值 / 净资产价值比率 ) 这一狭窄视角评估 DAT,未能理解其核心价值、财库策略或发行纪律的内在机制。

为此,我们参照合作伙伴 Pantera 构建的 DAT 数据看板编译了本报告,旨在推动讨论、澄清误解,并建立更严谨的 DAT 评估框架。

数字资产财库 (Digital Asset Treasuries, DATs) 是当今公开市场中最引人注目的金融实验之一。它们是资产负债表以数字资产为主的上市公司,允许投资者通过股票市场间接获得 BTC、ETH、SOL 等数字资产的风险敞口。这意味着投资者可通过传统券商账户在受监管环境中交易,规避链上平台的复杂性。

与 ETF 或信托不同,DAT 是运营性公司,而非被动投资工具。它们可直接持有、交易甚至质押数字资产,发行新股或筹集资金,形成主动管理的财库工具,其价值与底层数字资产和公司资本管理策略双重挂钩。

典型的 DAT 始于一家持有数字资产的小型上市公司或新上市工具 (SAPC),其净资产价值 (NAV - Net Asset Value) 反映了持有的总公允价值,市值 (Market Cap - MCAP) 体现股票市场对相同资产敞口的定价——通常因市场情绪、流动性和管理层信心出现溢价或折价。

部分 DAT,如 BTC 的 Strategy,其商业模式核心在于利用股权融资持续增持目标资产。其他 DAT 则探索质押收益、衍生品敞口或多元化投资组合,在价格敞口外叠加收益层。

对投资者而言,DAT 成为传统金融与链上资产的桥梁:

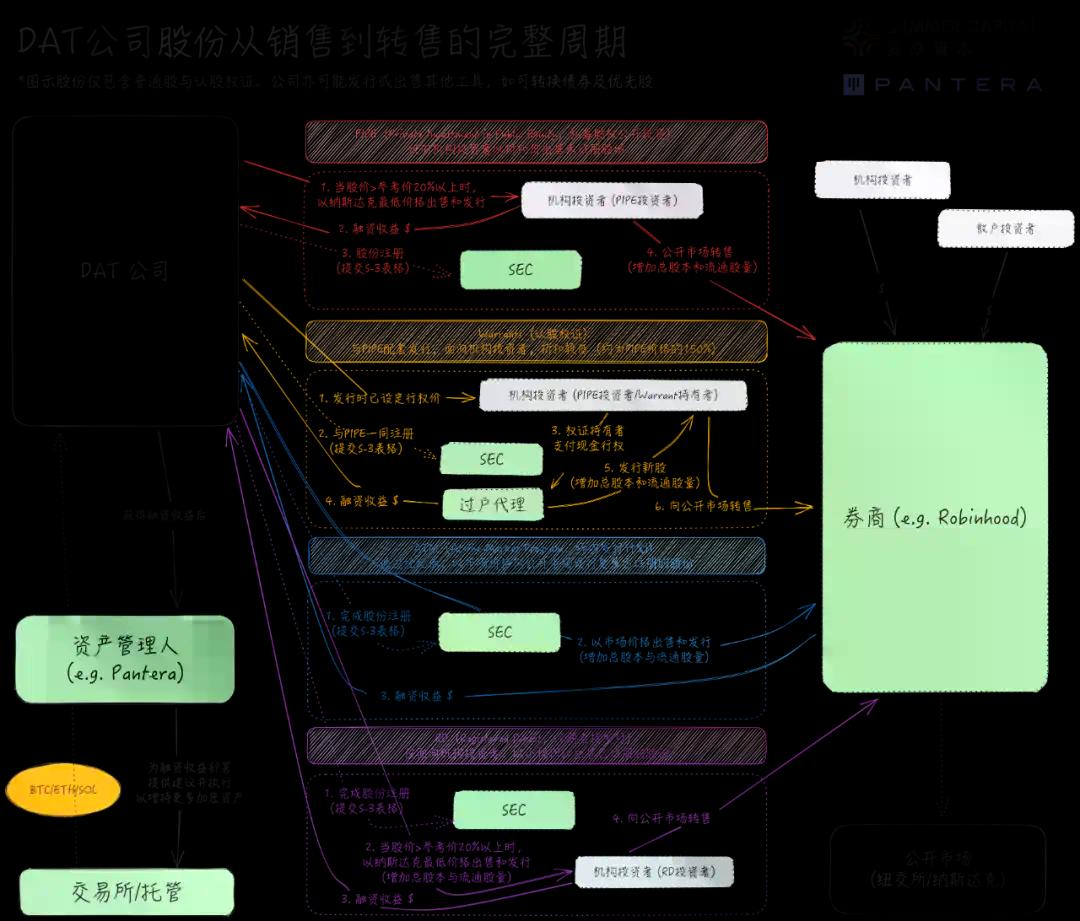

许多公司和机构通过 PIPE (Private Investment in Public Equity,私募股权公开投资 ) 参与 DAT 发行,其投资逻辑基于下图所示的「正向飞轮」:

本文将通过数据解析这些质疑,澄清误解,阐释各指标真实含义,并分享 DAT 评估方法论。

自 2025 年 3 月以来,我们追踪的 30 个 DAT 总市值从 880 亿美元(当时主要归功于 Strategy/MSTR)攀升至约 1170 亿美元,覆盖 BTC、ETH、SOL 三大数字资产。但市场讨论仍过度聚焦 mNAV 单一指标,忽视其真实含义及其他重要指标。

DAT 本质是公开市场交易的股票,评估需关注两大要素:

净资产价值 /Net Asset Value (NAV)

NAV 反映所持资产基本价值,但具体构成因公司而异。一些公司持有现金储备、短期国债或其他权益,另一些则持有可转换债券或认股权证,这些差异使 NAV 难以标准化。现有数据看板多采用简化公式,部分扩展纳入债务与可转换工具。

NAV 倍数 / Multiple NAV (mNAV)

虽然 NAV 反映了公司的基础资产,但不能体现市场对这些资产的评估。这就需要市值:市场对公司价值的实时评估。

市值与 NAV 关系提供 DAT 领域最受关注指标:mNAV (NAV 倍数 )

mNAV 代表了市场愿意为每一美元的净资产价值支付多少价格:

本质上,mNAV 是建立在基本面之上的情绪乘数,揭示市场对 DAT 累积数字资产持有量能力的信念。

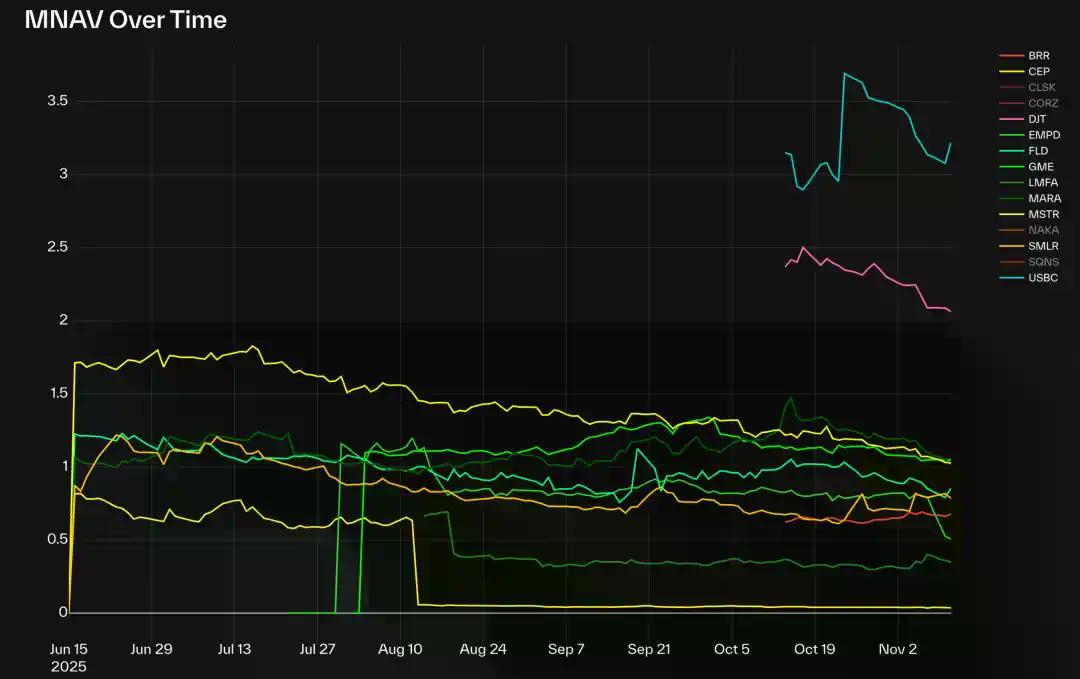

截至今日,在 BTC DAT 类别中,Strategy (MSTR)、GME 和 MARA 在近期市场调整后均接近 1.0。但大多数其他 BTC DAT 的 mNAV 均低于 1.0,其中 EMPD 最低,约为 0.5。

新晋 DAT 如 DJT、USBC 目前的 mNAV 约 2-3,反映出早期 DAT 投机特性。少数例外:CLSK 约为 4,CORZ 接近 7,均为 AI 数据中心公司 ( 前身为 BTC 矿商 ),表明尽管市场整体正常化,特定叙事或结构因素仍在推动溢价。

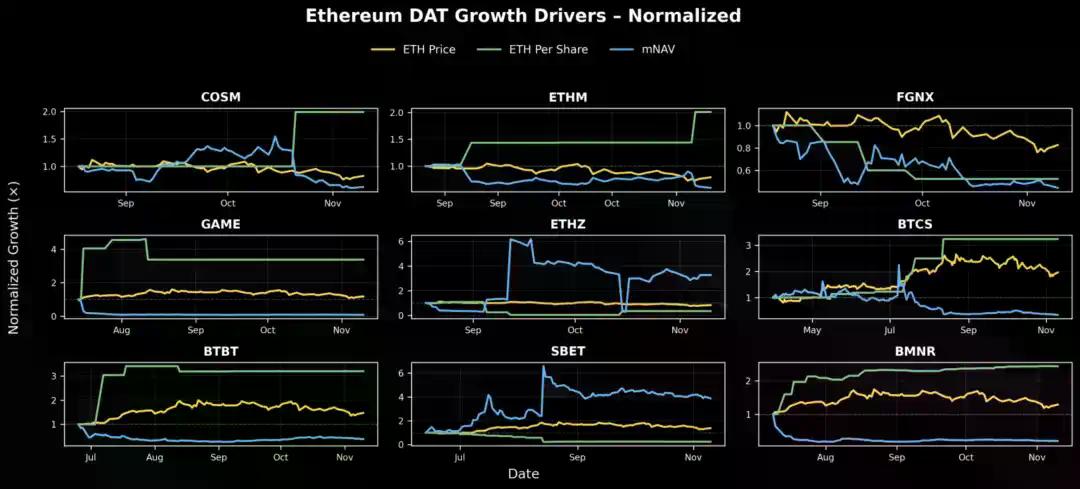

ETH DAT 市场类似:BMNR、SBET、GAME 交易于 1 倍 mNAV 附近,反映公允价值定价;BTBT、COSM 倍数较高,因这些公司拥有超越数字资产持有量的盈利业务线,市场可能未将其视为纯 DAT 评估。

在 PIPE 股份已注册的 Solana DAT 中,只有 HSDT 交易于 1.12 倍小幅溢价 ( 截至 2025 年 11 月 12 日 ),其余均略低于 1,表明市场走势与基本面基本一致,较早期周期降温。

溢价 / 折价本质是 mNAV 另一种呈现,衡量市场对公司财库价值的信任或投机程度,以相对价格而非倍数表示。高溢价标志杠杆、情绪强劲或运营超额收益,折价通常反映对股权稀释担忧或资本纪律薄弱。

数据看板中可见 COSM、CORZ 等约 800% 的极端溢价案例,多因市场按现有核心业务估值,非 DAT 属性所致。

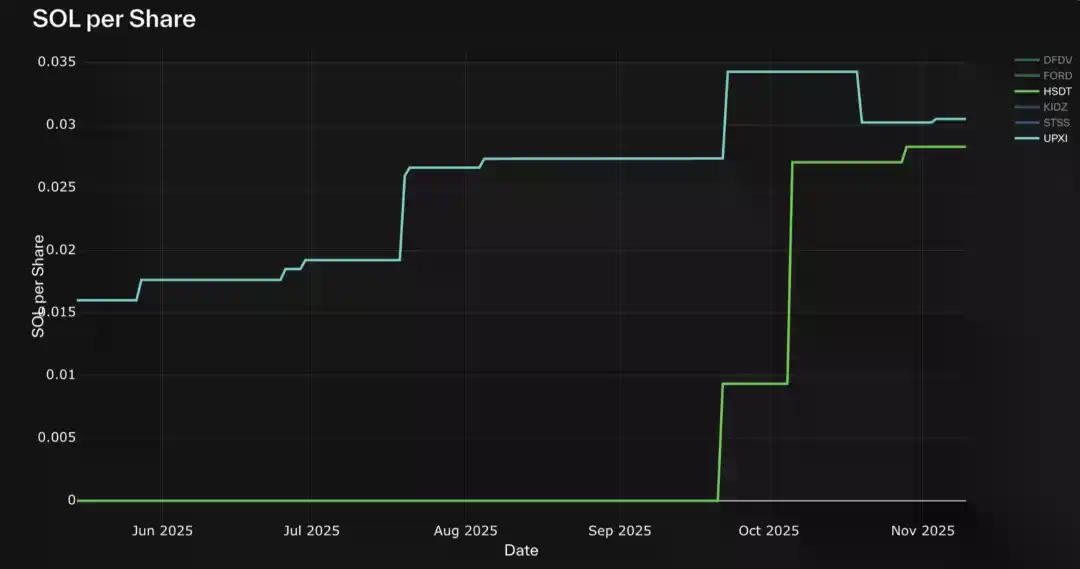

评估 DAT 内在增长需同时追踪数字资产持有量和流通股数量。健康 DAT 力求实现两项指标增长:增加数字资产持有量提升基础资产规模,发行新股筹集资金支持增长。虽然新股发行稀释现有股东权益,但如果资产增长速度超过新股发行速度,这种稀释反而带来收益。

关键衍生指标每股数字资产衡量每股股票有效代表多少数字资产,反映股东敞口放大程度。每股数字货币上升表明发行所得资金被用于资产增长,而非抵消股权稀释。

在追踪的 30 只 DAT 中,很少有公司能沿稳定上升趋势增长每股数字资产。值得注意的例外包括 Strategy (MSTR)、BMNR、HSDT、ETHM、BTCS、CEP 和 UPXI。

经验显示,许多 DAT 即使早期表现稳健,也会因大量发行新股经历急剧股权稀释。相比之下,上述公司保持持续增长,无大幅下跌,表明在平衡资本发行和资产积累方面采取更审慎策略。

除公司层面指标外,几个比较性指标有助于衡量 DAT 在更广泛生态系统中的地位:

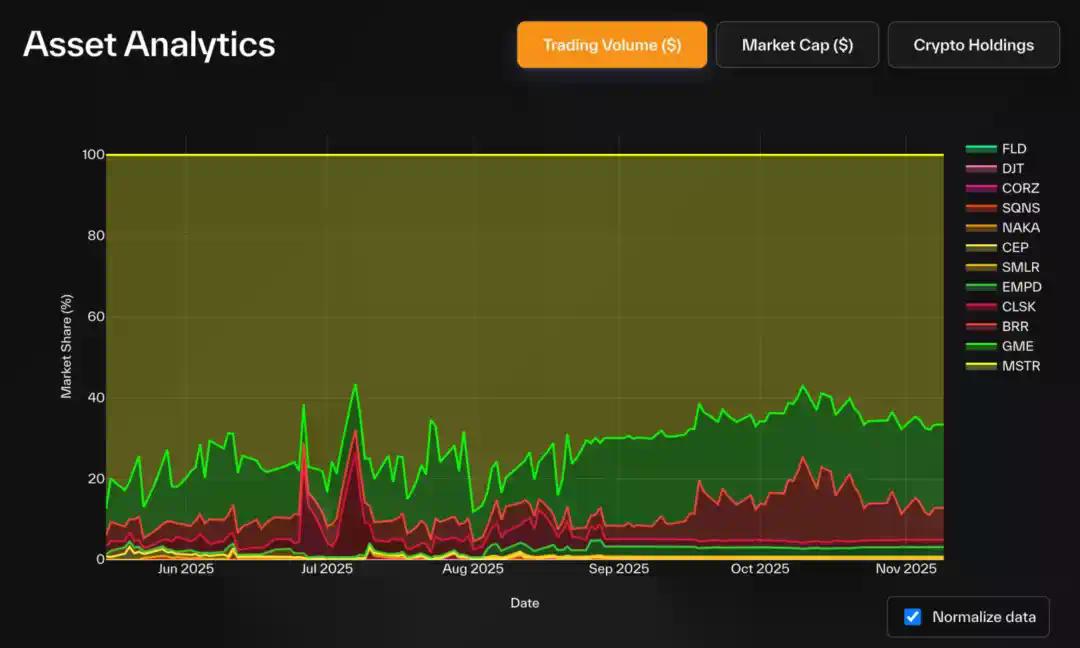

• 市场份额 ( 按 NAV、市值或交易量 ):衡量各数字资产不同 DAT 相对主导地位。由于各 DAT 股票代表不同资产底层价值,比较原始交易量可能产生误导,换手率 ( 交易量 / 市值 ) 更准确衡量流动性和活跃度。

BTC DAT 中,Strategy 主导地位显著:持有 83.3% 的 BTC DAT 总持仓(占 BTC 总供应量 3.22%),占据类别内 72% 市值。GME、BRR 成交额份额增长明显,反映散户活跃度提升。

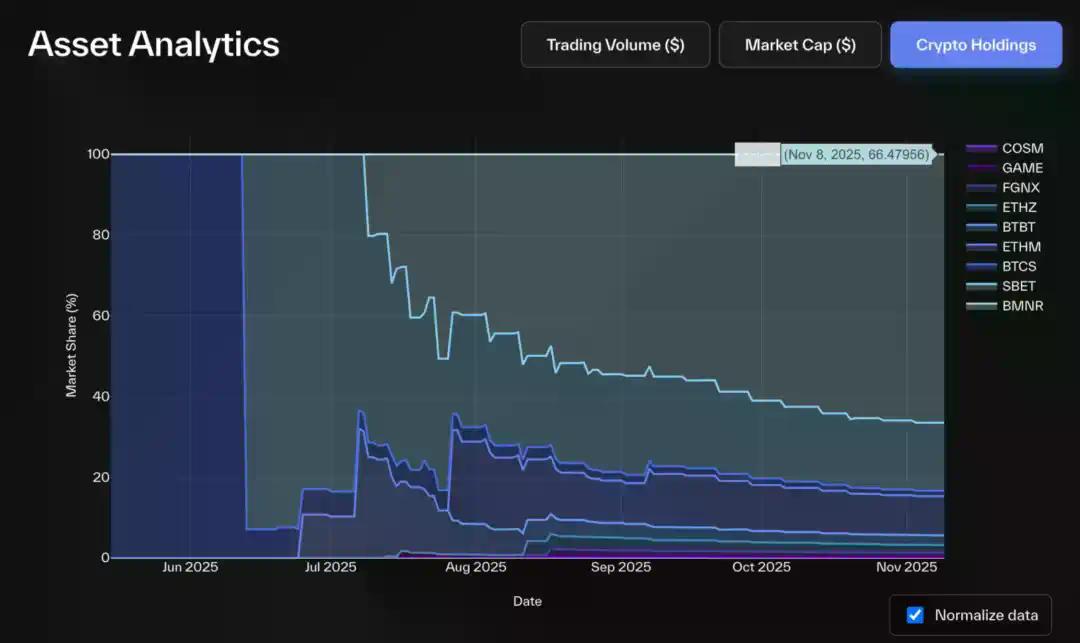

ETH DAT 板块,Bitmine 同样主导:持有 66% 以上 ETH DAT 总持仓 ( 约 ETH 供应量 2.9%),占 68% 市值与 85% 成交额。第二大玩家 SBET 在 ETH 持仓与市值份额约 16-20%,BTBT 居第三 ( 约 6%)。

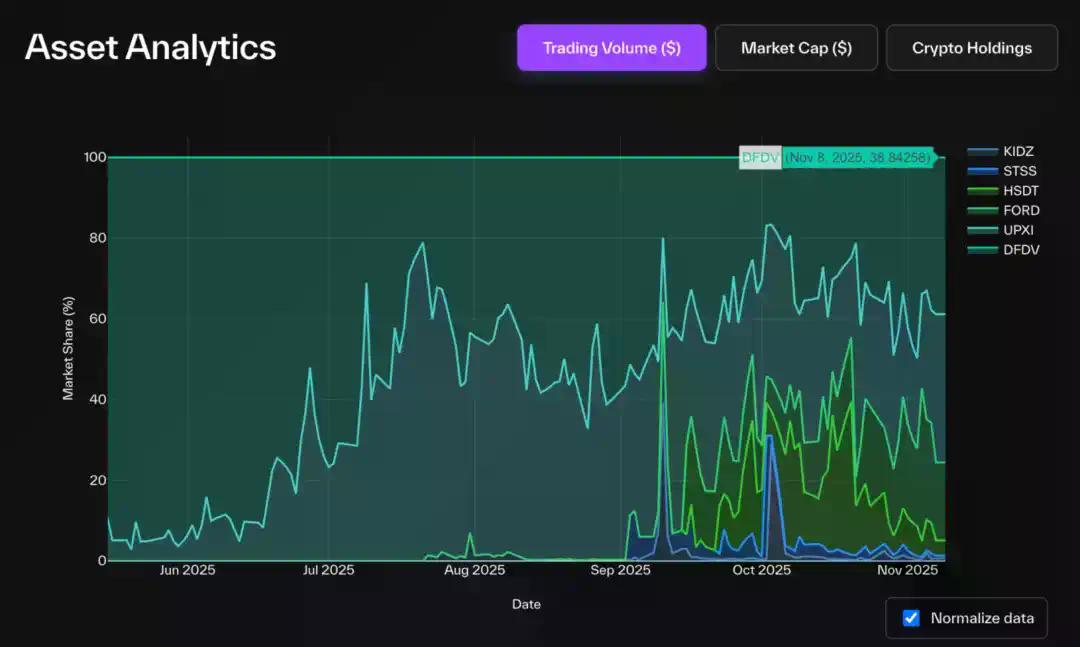

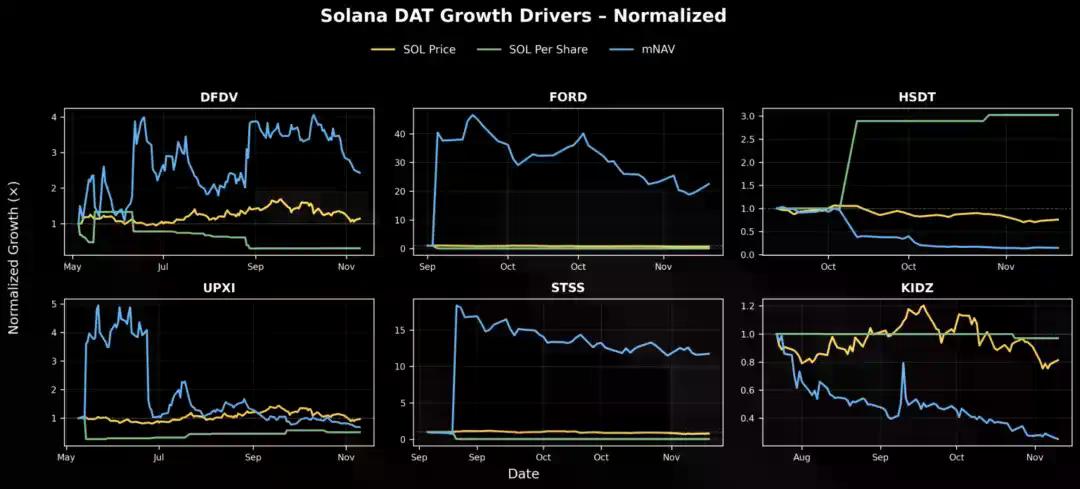

Solana DAT 市场集中度较低:FORD 以市值 45%、SOL 持仓 44% 居首。HSDT、DFDV、STSS、UPXI 各占约 13-14% 持仓份额,但 Solana Company (HSDT) 以约 22% 市值份额领先同业。

有趣的是,从交易量看,情况相反:DFDV 与 UPXI 活跃度领先 FORD。历史趋势表明二者是 Solana DAT 类别先行者,这一优势似乎延续至今,即使 FORD 后获更高 NAV,早期进入者保持的交易势头和市场关注度仍难以撼动。

虽然定义简单,但跟踪这些基本指标并非易事——主要因美国证券交易委员会文件数据既非实时,也非如链上数据般标准化。

资产负债表会计最佳格式来源是 10-Q 表格,但仅按季度发布。许多公司使用定制设计或带品牌标识的 PDF 文件,使提取更加困难。即使数据始终以相同格式报告,通常也嵌入需语义解析的文本文件中。此外,每家公司报告项目格式各异,考虑其股权结构和金融资产差异,这一点情有可原。

持仓更新数据来源可能非常分散——有些公司甚至不通过 SEC 提交文件,而是通过推特、新闻稿或媒体采访披露变化。

尽管如此,大多数股票市场指标 ( 如价格和交易量 ) 相当标准化。然而,流通股数量仍难以追踪——公司无需每日通过文件报告,许多数据看板依赖第三方 API,这些 API 从做市商或银行获取数据,往往存在数天延迟。

最佳实践之一来自 Bitmine,该公司每周 ( 有时更频繁 ) 通过 8-K 文件报告其数字资产持有情况。

解读 DAT 数据时,需注意这些数据挑战对指标的扭曲:

债务数据和衍生品敞口:除 Artemis 外,目前几乎没有数据看板纳入债务负债或杠杆敞口信息。这种遗漏扭曲 NAV,尤其对采用结构化收益或质押策略的 DAT。

考虑债务后,调整后 NAV ( 及调整后 mNAV) 应反映真实账面价值。这使得纯财库敞口 DATs ( 如 MSTR) 和混合运营 DATs ( 如 BMNR 或 SBET) 之间能清晰比较。债务在 DAT 管理中扮演何种角色?在传统金融领域,公司发行债务为融资增长,同时保护股东所有权。在 DAT 领域,动机类似。股权发行意味将未来收益出售给新股东,稀释现有股东权益。相反,债务发行意味以现有资产抵押借贷,不会造成股权稀释 ( 如果管理得当 )。因此,DAT 利用债务扩大链上资产规模,而不降低每股数字资产价值。

正因这些复杂性,Pantera 构建了 DAT 控制面板——旨在以更清晰、深入方式呈现全貌。除数据清洗和标准化外,目标是推动对话前进:将 DAT 与更广泛股票市场比较,而不仅限于自身类别;并通过在未来版本中追踪财库钱包、收益生成和其他链上活动,倡导更高链上透明度。

仅凭 mNAV 无法全面反映 DAT 性能。以下是我们总结的在全面评估 DAT 性能时最有价值的分析框架。

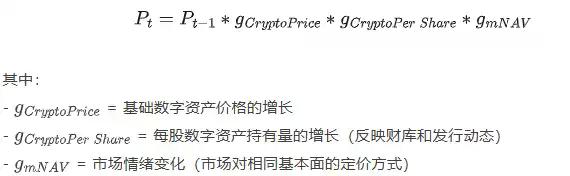

如果将 DAT 公司股价视为几个潜在增长因素 ( 每股代币增长、代币价格和市场情绪 ) 的产物,我们可以将其分解,查看真正驱动业绩的因素,而非纯粹叙事。

形式上,我们可以将 t 时刻的股票价格表示为:

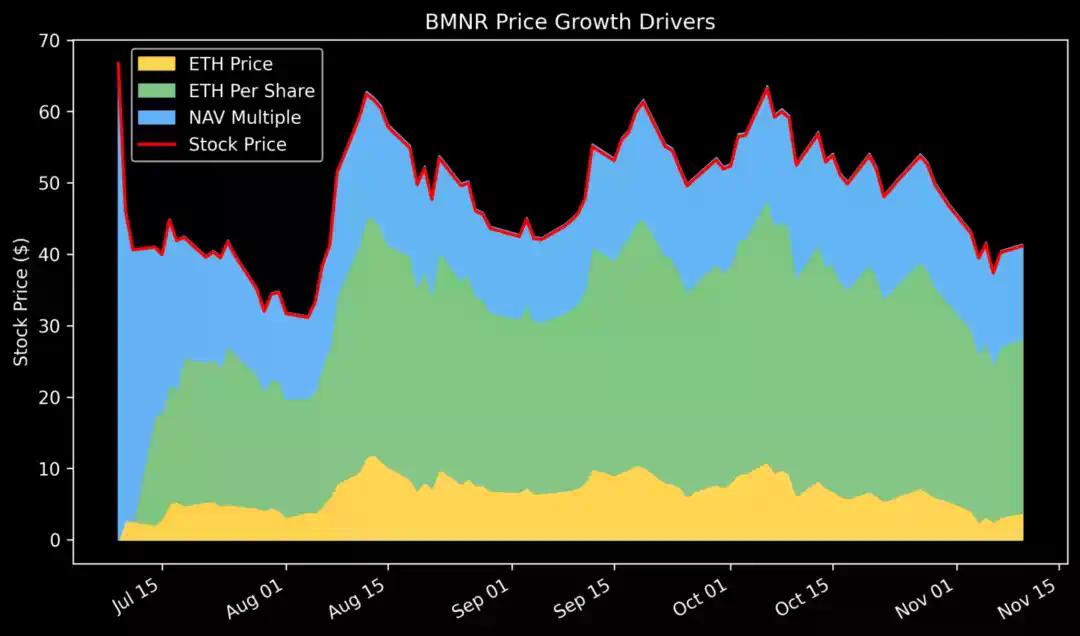

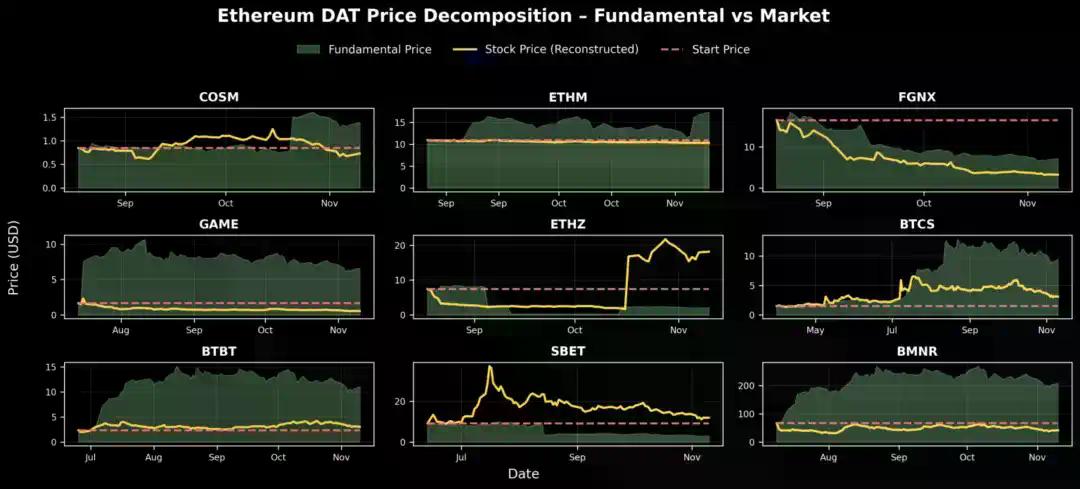

当我们对 Bitmine (BMNR) 的价格增长进行分解时,发现自上线以来,每股 ETH 稳步上涨,而 mNAV ( 情绪倍数 ) 大幅收缩。这表明其基本面依然强劲,只有市场炒作层有所降温。

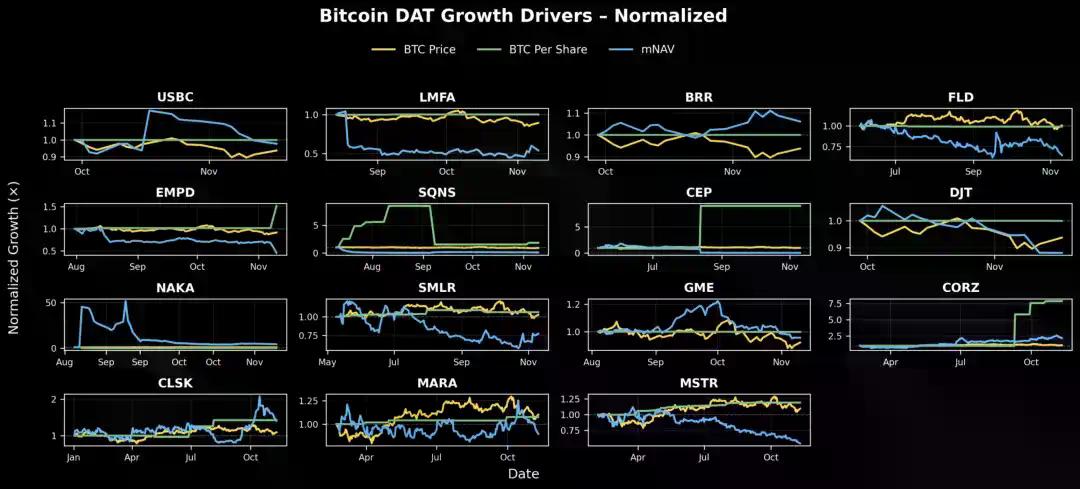

将此框架概括为三个增长因素,我们可以按类别绘制 DAT 公司图表,评估其整体健康状况:

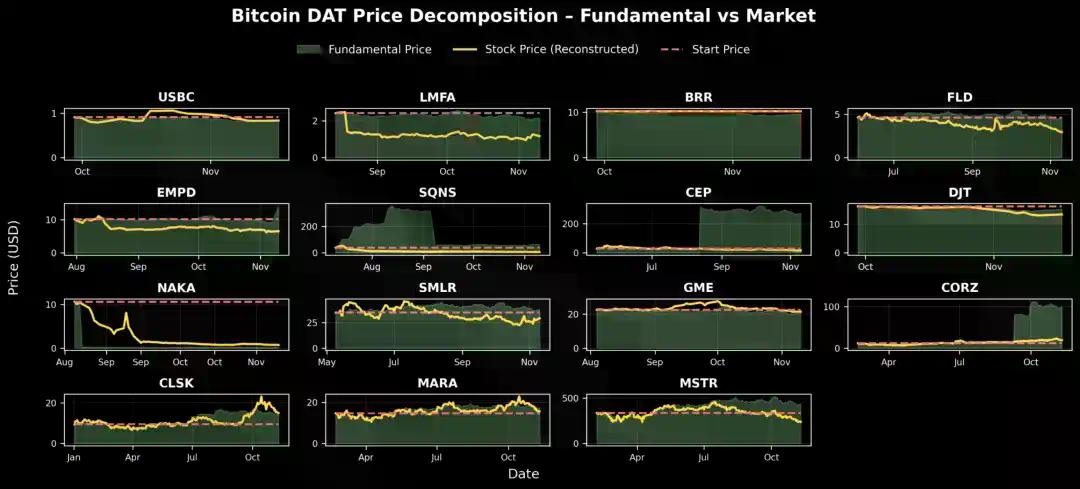

BTC DAT:多数基本面价值增长相对平稳,如 MSTR、CLSK 和 CEP,呈现明显上升趋势。相比之下,尽管 SMLR、FLD、DJT、LMFA 和 EMPD 基本面保持稳定,但自追踪开始以来,这些公司市场情绪急剧下滑,是导致股价下跌的主要原因。目前唯一出现实际价值下降的 DAT 是 SQNS。

ETH DAT:作为类别先行者,ETHZ 和 SBET 受益于最初市场情绪上涨,尽管每股 ETH 相对平稳。此后,BMNR、ETHM、BTCS、BTBT 和 GAME 的每股价值均稳步增长,尽管它们的 mNAV 增长呈下降趋势——可能表明它们在市场周期顶部附近推出。FGNX 是例外,经历严重股权稀释和市场情绪急剧下滑,导致表现显著逊于预期。

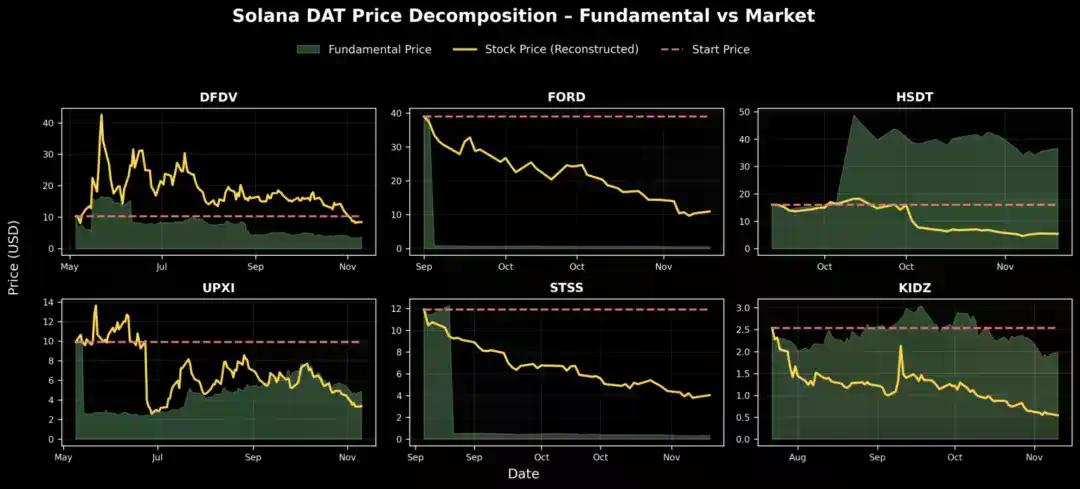

SOL DAT:HSDT 的每股 SOL 增长最显著,从 10 月到报告发布时增长 3 倍;UPXI 也稳步增长,但规模较小。DFDV 受益于市场情绪上升,但同期其每股 SOL 有所下降,表明上涨更多受市场情绪而非基本面驱动。与此同时,FORD 和 STSS 的 mNAV 均大幅扩张,但基本面价值增长基本持平,表明业绩表现受市场情绪驱动,而非资产负债表驱动。

如上图所示,大多数 DAT 公司自推出以来都经历市场降温或收缩阶段。为理解其潜在发展轨迹,我们可以进一步重构每家公司的理论基本面价格——本质上是回答:「如果市场状况与 DAT 推出之日相同,那么今天的股价会是多少?」

换言之,如果你从公司成立之初就持有一股股票,并让公司随时间逐步积累库存和发行股票,那么这股股票如今的实际价值是多少?

下图显示,几家 DAT 公司——HSDT、BMNR、BTBT、BTCS、CORZ 和 CEP——的基本面价值稳步提升,但由于市场环境变化,其股价未能充分体现。自成立以来,这些公司基本面指标显著增长,即便整体市场情绪有所萎缩。

持续 mNAV 低于 1 会打破 DAT 飞轮效应。公司无法再以溢价发行新股而不稀释现有股东权益。如果强行发行,每股数字资产进一步下降,损害信任并丧失股权增长工具能力。随时间推移,这种动态可能使公司沦为「僵尸 DAT」:交易价格低于清算价值的静态控股公司。

当 mNAV 跌破 1 时,正确做法是采取防御性措施并恢复信誉:停止所有股权发行 ( 包括 ATM 与 PIPE),并将保护每股数字资产作为核心指标。公司还必须提高透明度和财务报告——发布钱包证明、仪表盘和定期更新的 NAV,证明其是干净、可验证的财务包装,而非不透明空壳。如果流动性允许,以低于 NAV 价格回购股票可以增加收益,并发出强烈信心信号,通常可恢复溢价水平。管理层还可利用链上收益——质押 ETH、参与重新质押或从财务资产中赚取收益——来自然提升 NAV 增长,并将被动持有资产转化为收入来源。最后,公司必须强化其叙事,将自身定位为特定资产或生态系统的清晰可靠代表,因为当投资理念清晰时,投资者信任往往会回归。

针对 mNAV <1 的 DAT,正确策略在于保护每股价值、提高透明度并重建信任。通过研究发行数据、股票回购和资金管理行为,我们可以了解哪些公司选择增值路径,哪些公司继续稀释股权。

数据显示,管理最好的 DATs 历来能在经济低迷时期保护股东杠杆——为市场情绪恢复时的反弹奠定基础。

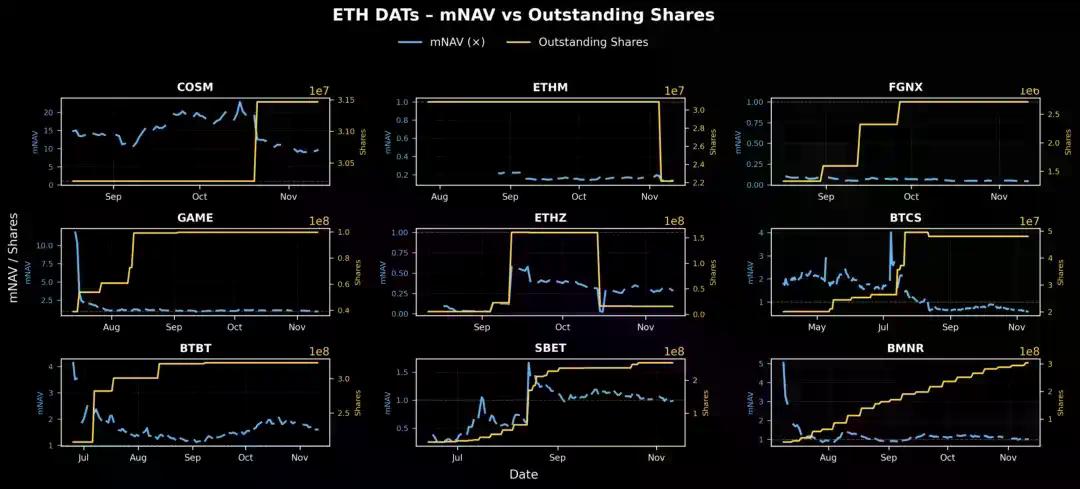

从上图可以看出,ETH DATs 在股权发行和市场情绪管理方面存在明显差异。大多数公司呈现流通股数量逐步增加趋势——表明可能进行 PIPE 或 ATM 发行。

BMNR 数据显示,与同行相比,该公司股票发行和 mNAV 变化模式更为渐进。这为公司如何负责任地扩大规模树立典范——在不破坏 mNAV 增长飞轮前提下,将股权作为增长工具。

BTBT、GAME 和 BTCS 的流通股数量出现急剧、突然增长,而 mNAV 保持平稳或下降,但它们的发行时机仍然合理,因发行发生在 mNAV 交易价格高于 1 时,处于溢价窗口内。

相比之下,FGNX 和 ETHZ 在 mNAV <1 时进行大规模增发,实际上是在市场疲软时发行股票,而非等待有利市场条件,这是资本纪律涣散的典型特征。对 FGNX 而言,在 mNAV 接近于零时进行早期且激进稀释,造成破坏性稀释事件,抹去投资者杠杆和长期信心。然而,ETHZ 曾短暂表现纠正措施迹象,在 10 月中旬减少股份数量,帮助其 mNAV 从 0.2 以下回升,部分恢复平衡。

正如链上数据透明度推动 DeFi 分析一样,这一层的金融数据透明度可以改变资本流入 DAT 的方式。

DAT 既非天使,也非魔鬼;既非救世主,也非罪魁祸首。

在这个意义上,DAT 充当数字资产的「第二基石」:使资本流入制度化,同时为投资者提供新的、收益增强的投资机会。

若两者皆成立,则较低 mNAV 不是警报,只是市场情绪对实际资产负债表价值定价失误的暂时现象。

DAT 核心在于代表一种新型投资工具——它帮助数字资产积累持久价值,同时为金融机构提供一条收益增强、受监管的途径,参与数字资产时代的未来发展。