加密貨幣世界中最大的兩種穩定幣,正在為美國市場的主導地位展開激烈競爭。Tether 的 USDT 以 1,710 億美元的市值領先,而 Circle 的 USDC 則管理著 600 億美元。但這些數字只講述了故事的一部分。真正的較量始於 2025 年 7 月,美國通過了《GENIUS 法案》。這項具有里程碑意義的法律規定,所有穩定幣若想在美國運營,都必須符合嚴格的聯邦標準。

兩家公司走上了截然不同的成功之路。USDT 透過為全球各地用戶提供最低限制的服務,成為全球領導者。相反,USDC 則依靠遵守美國監管、並與美國銀行建立合作夥伴關係來發展。如今,這兩種完全不同的策略必須同時適應相同的規則。勝出的一方,將獲得進入美國穩定幣市場的門票。根據預測,到 2027 年,該市場規模將達到 6,500 至 7,500 億美元。

查看 USDC 在 LBank 的市場表現

USDC()價格

USDT 與 USDC 的歷史:從先驅到挑戰者

Tether 與 USDT 的起源

Tether 在 2014 年 7 月創立了穩定幣產業。它最初以「Realcoin」的名字推出。創辦人希望解決加密交易中的一個明顯問題:透過銀行在加密貨幣與美元間轉帳往往需要數天,而 Realcoin 承諾能在區塊鏈上實現即時美元轉移。

2014 年 10 月,該專案更名為 Tether。同月,第一批 USDT 代幣在 Omni 協議上發行。這種先發優勢奠定了 Tether 的主導地位,也持續影響著今日的市場格局。

早期成長與爭議

到 2017 年,USDT 已成為加密交易所不可或缺的一部分。但隨著規模擴大,問題也隨之而來。同年 11 月,駭客竊取了約 3100 萬美元的 USDT。Tether 採取了對 Omni 協議進行硬分叉的方式來凍結被盜資金。此舉顯示出其對區塊鏈的控制力,但同時也引發了關於中心化的疑慮。

隨後,監管麻煩接踵而至。紐約州檢察總長發現 Tether 動用了 8.5 億美元儲備來填補其姊妹公司 Bitfinex 的虧損,最終在 2021 年 2 月以 1850 萬美元達成和解。同年 10 月,CFTC 又裁罰 Tether 4100 萬美元,指控其對儲備金狀況作出虛假陳述。

Circle 與 USDC 的崛起

Circle 在 2018 年 9 月推出 USDC,並帶來了不同的願景。他們希望將其打造為 Tether 的合規替代品。當時正值 Tether 面臨愈加嚴格的審查,而機構投資者則在尋找可信賴的穩定幣。

Circle 與 Coinbase 合作成立 Centre 聯盟,這一聯盟立即賦予 USDC 高度的公信力,並接入 Coinbase 龐大的用戶群。USDC 採取與 Tether 不同的透明策略,從一開始就發布每月審核報告以驗證儲備,並積極獲取監管許可。這一策略很快見效。到 2022 年 7 月,USDC 流通量達到 550 億美元。儘管成長迅速且以透明度著稱,但其市值仍落後於 Tether。

USDT 與 USDC 背後的人物

Tether 的領導歷程相當特殊。專案在 2014 年由三位創辦人啟動。Brock Pierce 在科技圈頗有名氣,早已涉足數位貨幣,甚至有過童星經歷。Craig Sellars 以區塊鏈工程師身分貢獻技術,而 Reeve Collins 則憑藉數位廣告背景處理業務營運。隨著 Tether 擴張,這批創始團隊逐漸淡出,並將控制權交給新一代領導層。

如今,Tether 由 Paolo Ardoino 掌舵。他在擔任多年技術長後,於 2023 年 10 月升任 CEO,接替曾帶領公司度過最艱難爭議與監管和解的 Jean-Louis van der Velde。Ardoino 象徵著新篇章,他活躍於會議場合,為 Tether 儲備金辯護,並以技術專業解釋區塊鏈議題。但他仍需處理那些在他上任前就已存在的問題。

Circle 則走了另一條路。Jeremy Allaire 共同創辦並至今仍擔任 CEO。在創立 Circle 前,他已經建立多家成功的風投支持公司,積累了擴張全球金融科技企業的經驗。自始至終,他都將 Circle 定位為加密貨幣與傳統金融之間的橋樑。

Centre 聯盟(與 Coinbase 共同成立)為 USDC 提供了公信力與分發能力。2023 年 8 月,Circle 解散聯盟,讓 Allaire 獲得對 USDC 的完全控制權。這一簡化結構為公司 IPO 做好準備。2025 年 6 月,Circle 成功上市,並登陸紐約證交所。

圖片來源:ChatGPT

USDT 與 USDC 的根本差異

這兩種穩定幣的不同,不僅僅在於規模。它們的商業模式建立在截然不同的原則與使用需求之上。

USDT 更像是一種無國界的全球貨幣。Tether 將其設計為最大程度的普及工具。任何人都能在幾乎所有區塊鏈上使用 USDT,公司對使用者的身份或用途幾乎不設限。這種方式讓 USDT 成為國際交易商及動盪貨幣國家人民的必需品。該代幣每天處理超過 700 億美元的交易量,遍佈全球數百家交易所。

USDC 則更接近於數位版的美國銀行帳戶。Circle 將其打造給重視合規與透明的用戶。每一筆 USDC 交易都能被追蹤與稽核,公司嚴格遵循 KYC 規範,並發布每月詳細報告及儲備證明。這讓 USDC 成為美國企業與需要監管清晰度的 DeFi 協議的理想選擇。

其技術基礎也反映了理念差異。USDT 支援 15 條以上的區塊鏈,以追求最大覆蓋率;USDC 則集中於 6-7 條鏈,強調深度整合與更高的安全性。USDT 僅發布季度報告,而 USDC 則提供每月審核以及每週的儲備數據。這些選擇展現了兩家公司在價值取向上的不同。

Tether 的財務優勢與盈利模式

Tether 的財務實力,使其在任何競爭中都佔據巨大優勢。該公司在 2024 年報告淨利潤達 130 億美元,僅 2025 年第二季度就新增 49 億美元。這些利潤主要來自其儲備資產的利息收益。在管理 1710 億美元資產、利率高於 5% 的環境下,這樣的數學結果相當直接。

其儲備組合展現出精細的財務管理:

- 1270 億美元的美國國債(截至 2025 年第二季度)

- 超過流通量的 70 億美元額外儲備

- 黃金持倉作為多元化配置

- 比特幣儲備提供加密資產曝險

- 現金及等值資產確保流動性

如此龐大的美國國債頭寸,使 Tether 成為全球最大債權人之一,甚至超過許多國家。這也讓其在債券市場具有相當影響力。單靠這些持有資產的利息,就能以極低的運營成本產生數十億美元的純利潤。

與此同時,Tether 將大部分利潤留存,而不是分給合作夥伴。它不像 Circle 那樣需向 Coinbase 支付分銷費用。它還在稅收環境友善的司法管轄區運營,並且作為私人公司,無需支付股息。所有這些因素,造就了驚人的資本累積,為其擴張與創新提供了源源不絕的動能。

圖片來源:Circle

Circle 的上市策略與華爾街整合

Circle 在 2025 年 6 月選擇了一條截然不同的道路——公開上市。這次 IPO 以每股 31 美元募資 10.5 億美元,且股價在幾天內便飆升至 107 美元,漲幅高達 245%。這顯示出華爾街對受監管的加密資產有著強烈渴望。上市也讓 Circle 擁有了 Tether 無法比擬的優勢。

作為一家上市公司,Circle 必須做到高度透明。它需要定期向美國證交會(SEC)提交季度財報,公開高管薪酬與業務風險,任何重大變動都必須即時披露。這種透明度不僅建立了監管機構的信任,也讓銀行與機構投資人更安心,因為他們能像分析其他公開公司一樣去審視 Circle。

Circle 的合作夥伴網絡也體現出它與傳統金融的深度結合。全球最大資產管理公司 BlackRock 管理 Circle 的儲備基金,該基金僅持有短期美國國債與隔夜回購協議;Coinbase 為數百萬用戶提供 USDC 的交易與使用管道;摩根大通等大型銀行提供銀行服務;德勤則每月對其儲備進行審核。

Circle 的商業模式與 Tether 大不相同。Circle 在 2024 年創造了 17 億美元收入,但其中超過 10 億美元支付給合作夥伴,導致利潤率遠低於 Tether。不過 Circle 認為這是一種可持續的增長模式。透過讓合作夥伴分享利益,他們有更大動力推廣 USDC 的使用。

圖片來源:Circle

GENIUS 法案究竟帶來了什麼改變

GENIUS 法案被視為穩定幣歷史上最重要的監管里程碑。川普總統於 2025 年 7 月 18 日正式簽署生效。這項法案建立了全面的聯邦標準,取代了過去各州各自為政的監管框架。

GENIUS 法案的核心要求包括:

- 每月公開儲備組合的細節

- 由合格的第三方審計機構出具審核報告

- 儲備必須完全由高品質、具流動性的資產構成

- 禁止向代幣持有人支付利息

- 必須提供銀行與區塊鏈整合的即時證明

- 接受聯邦監管機構的明確監督

這些規則對 USDC 有利,因為 Circle 本來就每月公布審核報告,且儲備資產全屬高品質工具。他們的基礎設施也已符合大多數技術要求,只需進行小幅調整即可完全合規。這讓 USDC 在監管時代獲得了明顯的先發優勢。

相比之下,USDT 面臨更大挑戰。他們必須把季度報告改為每月發布,且其全球用戶群中有許多人無法通過美國的合規審查。多鏈部署也需要更完善的監控。Tether 無法簡單地將 USDT 完全調整為合規版本,否則會破壞其在全球市場成功的根本。這也是他們選擇另行推出符合美國監管的新代幣 USA₮(USAT),同時保留 USDT 服務國際市場的原因。這標誌著 Tether 與 Circle 的 USDC 在美國市場正式進入直接競爭。

市場佔有率預測與增長情境

產業分析師對 2027 年美國市場的發展提出了三種可能情境。

基本情境:USDC 保持領先

美國市場總規模達到 6500 億美元。USDC 憑藉監管優勢取得 60%–65% 市佔率。Tether 的新代幣 USAT 則憑藉母公司的資源拿下 20%–25%。其他合規穩定幣瓜分剩下的 15%。此情境假設市場穩步成長,沒有重大意外。

樂觀情境:競爭加劇

市場擴張至 7500 億美元,採用速度加快。Tether 採取激進策略,例如零手續費與更優惠條件,並藉由 USDT 全球流動性的網路效應吸引用戶。結果市場更平均分配,USDC 佔 45%–50%,USAT 佔 35%–40%。激烈競爭推動了創新與使用者福利。

悲觀情境:監管干擾

市場停滯在 5500 億美元,因為監管不確定性升高。新規則偏向於銀行發行的穩定幣,而非原生加密資產。美聯儲甚至推出了自己的央行數位貨幣(CBDC)。USDC 與 USDT 市佔率雙雙下滑,部分被新進者搶走。此情境凸顯監管仍是最大變數。

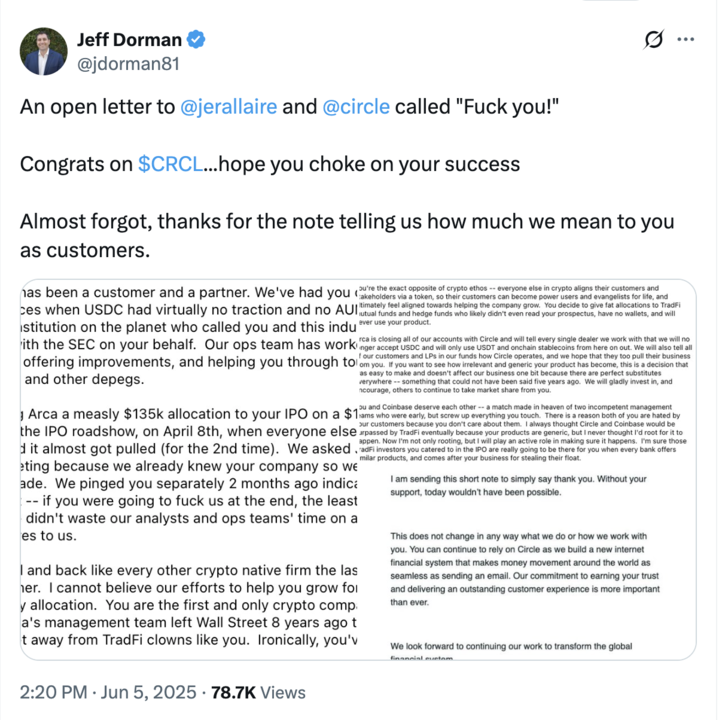

IPO 爭議:分裂加密社群

Circle 的 IPO 配股過程引發了加密圈內部意料之外的反彈。2025 年 6 月 5 日,Arca 的 Jeff Dorman 發表猛烈批評,指控 Circle 背叛早期支持者,因為他們在 IPO 中獲得的配額「極差甚至為零」。與此同時,傳統共同基金與對沖基金卻得到了相當優厚的配額。

資料來源:Jeff Dorman 於 X

Dorman 認為,此舉違反了加密產業「回報早期支持者」的精神。他直接將責任歸咎於 Circle 管理層,而非投資銀行。因為最終決定 IPO 配股方式的是公司本身。Circle 選擇優先照顧華爾街,而忽視了自始至終支持 USDC 的加密基金。這個決定清楚地傳達了 Circle 的優先考量。

這場爭議凸顯了加密公司在邁向主流過程中更深層的矛盾。他們需要傳統金融來獲取成長與正統性,但其成功卻是建立在加密原生社群之上。若為了取悅華爾街而放棄這些社群,可能會流失核心用戶。相較之下,Tether 因為保持私營與專注於加密領域,反而從這場反彈中受益。

儲備管理與美國國債市場影響

這兩大穩定幣透過龐大的持倉,對美國國債市場造成了顯著影響。兩者合計持有超過 1800 億美元的美國政府債券,規模甚至超越多數國家的外匯儲備。他們的買盤支撐了美債價格,並壓低了收益率,特別是在短期國債市場。

堪薩斯城聯邦儲備銀行提出了潛在的系統性風險。如果穩定幣大量吸收銀行存款,銀行放貸能力可能下降。銀行通常依靠存款來發放貸款,而當這些存款轉而流向國債,市場信貸就會變得更稀缺、更昂貴。一旦這種轉變過於快速,可能會拖慢經濟增長。

監管機構同樣憂慮集中度風險。僅兩家公司就掌握數千億美元的美債需求,這意味著系統存在潛在脆弱性。如果其中一家突然出現危機,可能被迫拋售大量美債,從而在危機時期動搖債市穩定。監管機構必須在穩定幣帶來的益處與系統性風險之間取得平衡。為此,《GENIUS 法案》已納入「有序清算」的條款,來應對這種極端情況。

技術基礎設施與區塊鏈部署

USDT 與 USDC 的技術路線展現出截然不同的優先順序與策略。以下是 USDT 與 USDC 在多條鏈上的部署與金額比較:

這種廣泛的鏈上部署最大化了使用的便利性,但同時也增加了複雜性。每一條鏈都需要單獨進行儲備對帳。隨著攻擊面增加,安全性管理變得更困難。不過,使用者幾乎能在任何交易場所找到 USDT。

Circle 在鏈上部署上則重視品質而非數量。他們與各區塊鏈團隊直接合作,進行原生整合。每次部署都必須符合嚴格的安全標準。這種做法犧牲了一部分可及性,但換來了更好的用戶體驗與安全保障。對於想要參與投資的用戶,可在 LBank 上購買 USDT 或 USDC,這樣即可輕鬆獲取相關敞口。

2025 年關鍵事件時間軸

Tether 盈利(2024 Q4)

Tether 公布 2024 年第四季的資產證明,顯示全年創下 130 億美元的歷史性利潤。

Circle 審計

Circle 發布 2 月的資產證明,由 Deloitte 進行驗證。

Circle IPO

IPO 定價每股 31 美元,募資 10.5 億美元。

CRCL 股票交易

股票首日收盤價達 84 美元。

IPO 爭議

Jeff Dorman 批評 Circle 的 IPO 配股分配不公。

穩定幣法規

《GENIUS 法案》正式簽署成為法律,建立了美國的監管框架。

Tether 盈利(2025 Q2)

Tether 公布第二季資產證明,顯示季度利潤達 49 億美元。

Tether 合規

宣布推出符合美國監管要求的 USAT 代幣。

使用者體驗與實際差異

在日常使用中,使用者對這兩種穩定幣的感受差異明顯,影響範圍從手續費到速度再到可用性。

USDT 幾乎無處不在,但體驗卻不盡相同。在 Tron 上,交易只需幾分錢且幾秒內即可完成;但在 Ethereum 上,擁塞時手續費可能高達 20 美元以上。有些交易所提供帳戶間的 USDT 免費轉帳,另一些則收取百分比手續費。這種不一致性讓使用者感到困擾,但其普遍的可用性彌補了缺點——幾乎隨處都有人接受 USDT。

USDC 的體驗則更穩定,但範圍相對有限。在所支援的鏈上,費用與速度通常可預測。Circle 對所有整合都保持嚴格的品質標準。但 USDC 並不像 USDT 那樣在所有地方都能找到。一些國際交易所不提供 USDC,部分 DeFi 協議只接受 USDT。對美國用戶而言,這些缺口不明顯,但對全球用戶來說則很明顯。

穩定幣之戰的未來走向

隨著市場逐漸成熟,USDT 與 USDC 之間的競爭將進一步加劇。未來幾年有幾個關鍵因素將決定結果。

監管發展仍是最大變數。《GENIUS 法案》只是起點,國際協調可能會推動全球統一標準。央行數位貨幣(CBDC)可能成為直接競爭者。新法律也可能偏向不同的模式。兩家公司都必須保持敏捷,才能跟上監管環境的演變。誰能最快適應規則變化,誰就能獲得巨大優勢。

技術演進將重塑競爭格局。Layer 2 解決方案能讓交易更快更便宜;跨鏈橋能改善互操作性;可編程貨幣應用創造了新用途;人工智慧可能催生新的金融產品。能最有效利用新技術的穩定幣,將贏得更多用戶。

市場成熟也改變了使用者的需求。早期使用者重視可用性和低手續費;主流用戶更關注安全性與便利性;機構則需要合規與透明。不同階段的採用,偏好不同的優勢。USDT 主導了早期市場,而 USDC 在主流採用上更具優勢。但競爭遠未結束。

最可能的結果是「分工共存」。USDT 將繼續主導國際與交易市場,在流動性最重要的地方保持優勢。USDC 則領先於美國機構與 DeFi 領域,因為這些場景更注重合規。新的競爭者會在兩者未覆蓋的利基市場發展。隨著市場規模持續擴大,將有足夠空間容納多個贏家。競爭也將為用戶帶來更好的產品與更低的成本。Tether 與 Circle 必須持續創新以維持地位,而真正的贏家將是獲得更多選擇的用戶與企業。