一枚看似寻常的信封,却可能成为撬动9.3万亿美元退休金市场的支点。

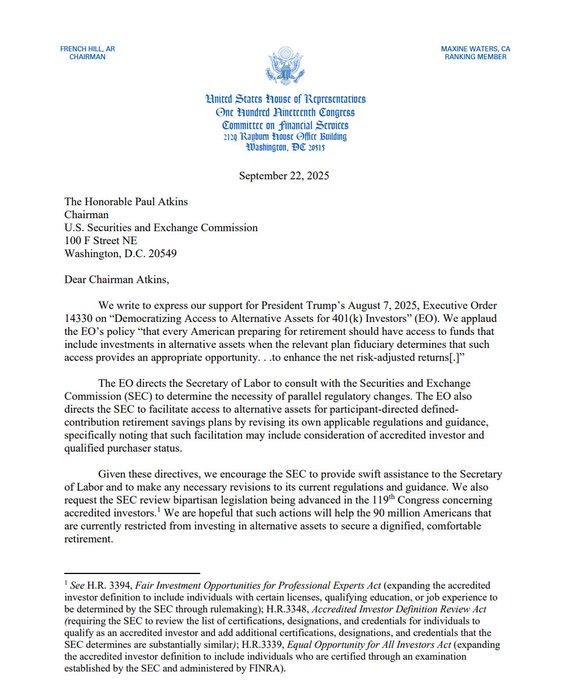

2025年9月22日,一封由美国众议院金融服务委员会发出的信函,打破了华盛顿与加密世界之间微妙的平静。信函由委员会主席、共和党人French Hill与资深成员、民主党人Maxine Waters联名签署——这本身就是一个值得玩味的信号。一位是加密货币的坚定支持者,另一位则是长期以来持审慎乃至批判态度的监管鹰派。他们的共同目标只有一个:敦促美国证券交易委员会(SEC)主席Paul Atkins,尽快执行特朗普总统于8月7日签署的第14330号行政命令。

这道行政命令的措辞颇具深意,名为“为401(k)投资者普及另类资产的投资渠道”。在加密行业之外,这听起来像是又一份枯燥的政策文件。但在我们这个行业,“另类资产”这个词组背后所蕴含的巨大能量,足以让最冷静的交易员心跳加速。因为,根据白宫随后发布的说明文件,该命令定义的“另类资产”中,明确包括了“投资于数字资产的主动管理型投资工具”。

美国政府最高层已经发出了一个明确的信号——是时候让普通美国人的退休金,正式进入加密货币的世界了。

这不仅仅是一次政策的微调,它可能是一场决定加密资产最终市场地位的“终局之战”的开端。这场战役的核心战场,正是美国总规模高达9.3万亿美元的401(k)退休金计划。这笔巨额资金一旦有哪怕一个微小的百分比流入加密市场,都将引发一场前所未有的“购买潮”。现在,国会两党正在亲手推动这件事。

长期以来,一堵名为《员工退休收入保障法》(ERISA)的法律高墙,将加密资产隔绝在了万亿退休金市场之外。这堵墙的核心基石,便是那条被称为“信托责任”(Fiduciary Duty)的严苛条款。

简单来说,这条诞生于近半个世纪前的法律,为所有401(k)计划的管理者(通常是雇主)戴上了一副名为“审慎人”(Prudent Man)的法律枷锁。他们必须以极度审慎的态度,为员工的养老金做出投资决策,确保资金的安全与稳定增值。一旦决策失误导致亏损,他们将面临集体诉讼的巨大风险。

在这种严苛的责任要求下,将资金投入比特币这样波动性极高、历史相对较短、且屡次被主流媒体描绘为“投机泡沫”的资产类别,无异于一场法律上的冒险。这正是为什么即便金融巨头富达投资(Fidelity)在2022年就勇敢地推出了允许401(k)投资比特币的产品,应者寥寥。当时的拜登政府劳工部甚至发布了一份严厉的指引,警告所有计划管理者要“极度谨慎”,否则将面临监管部门的调查。这几乎给所有跃跃欲试的机构泼了一盆冷水。

然而,风向在2025年发生了戏剧性的转变。先是5月份,特朗普政府新任命的劳工部悄然撤销了那份严厉的警告指引,代之以一种“中立”的立场,不再对特定资产类别带有偏见。紧接着,8月份的总统行政命令则直接“点名”数字资产。而现在,国会的两党领袖则在给SEC写信,催促进度。这一系列组合拳的目的非常明确:为“审慎人”们松绑,降低他们因为配置加密资产而面临的诉讼风险。

这场自上而下的政策推动,与华尔街巨头的态度转变形成了奇妙的共振。全球最大的资产管理公司贝莱德(BlackRock)的CEO拉里·芬克(Larry Fink)的态度转变最具代表性。几年前,他还认为客户对加密货币的长期投资需求“微乎其微”。但到了2025年,他不仅公开称比特币为“数字黄金”,更将其视为一种可以对抗货币贬值的“国际资产”。在他今年的年度信函中,更是强调了“投资民主化”的重要性,这与总统行政令的口号不谋而合。

当政策的制定者与资本的管理者开始用同一种语言说话时,市场的旧有规则便开始松动。

让我们暂时抛开复杂的法规,用最直接的数字来审视这场变革的潜在影响。根据美国投资公司协会(ICI)截至2025年第二季度的最新数据,美国401(k)市场的总资产规模为9.3万亿美元。

这是一个什么概念?它超过了除中美两国以外任何一个国家的年度GDP。

现在,我们来做一个简单的推演:

尽管总统行政令已经颁布,国会也在积极推动,但这并不意味着从明天起,数万亿美元的资金就会涌入加密市场。整个流程更像是一系列需要依次倒下的多米诺骨牌,而目前,它正卡在几个关键节点上,可以概括为“最后三公里”的挑战:

第一公里:监管规则的“临门一脚”

这是当前最直接、最核心的节点。国会的信函是“敦促”,而非“命令”。皮球现在被踢到了SEC主席Paul Atkins的脚下。SEC必须与劳工部(DOL)合作,将总统行政令的宏观精神,转化为具体、可执行的监管规则或安全港条款。

这些规则需要明确解答计划发起人(雇主)最关心的问题:多大比例的加密资产配置是“审慎”的?需要向员工披露哪些特定风险?在何种情况下,他们可以免于承担因市场剧烈波动而导致的法律责任?在这些具体的“游戏规则”出台之前,绝大多数企业不敢冒着巨大的诉讼风险,主动将加密资产加入员工的养老计划中。

第二公里:计划发起人的“信任鸿沟”

即便SEC出台了明确的指导方针,真正的决定权仍然掌握在成千上万的企业雇主手中。他们是401(k)计划的直接管理人,也是承担“信托责任”的最终主体。这是一个极其保守和厌恶风险的群体。

对他们而言,增加一个高波动性的资产选项,带来的潜在法律麻烦可能远大于其为员工谋求更高回报的“功劳”。因此,他们需要看到主流金融机构(如贝莱德、摩根大通、高盛等)不仅是口头看好,而是推出一系列成熟、合规、且带有风险缓冲机制的金融产品,并由专业的顾问公司(如美世、怡安)出具强力推荐。跨越这道“信任鸿沟”,需要时间和市场的反复验证。

第三公里:市场基建的“产品荒”

目前,市场上专为401(k)设计的加密投资产品依然非常稀少,富达的尝试只是一个开端。未来的产品需要深度整合进现有的退休金管理系统,并且形式可能更加多样化,例如:包含比特币、以太坊等多种主流资产的“加密指数基金”,或是将加密资产作为一小部分配置的“另类资产混合基金”。这种产品的缺乏,使得计划发起人即便有意,也“无米下锅”。

基于上述节点,我们可以勾勒出一条比特币及加密资产进入普通人养老金的可能路线图:

第一阶段:监管定调 (预计6-18个月)

第二阶段:产品爆发与机构入局 (指引发布后的1-2年内)

第三阶段:企业采纳与市场渗透 (未来3-5年或更长)

第四阶段:长期影响与深度融合

这条路注定是漫长且充满博弈的,但清晰的路线图已经浮现。每一步的进展,都值得我们密切关注。

从一个极客圈子的数字实验,到华尔街的交易标的,再到如今可能成为亿万普通人养老计划的一部分,比特币和它所代表的加密世界正在经历一次深刻的身份转变。

众议院的这封信函,就像一声发令枪。它标志着政策制定者、监管机构和市场巨头,已经正式将“加密资产纳入主流资产配置”这一议题,摆上了台面。SEC主席Paul Atkins的积极态度,几乎预示了监管的绿灯只是时间问题。

当然,闸门不会瞬间完全打开。初期可能会有严格的投资比例限制(例如不超过总资产的5%),并且投资方式可能仅限于“主动管理型基金”,而非直接购买现货。计划发起人(雇主们)的谨慎态度也不会立刻消失,他们需要时间来观察市场和评估风险。

但这股趋势已然不可逆转。当数以千万计的普通人,每月将自己工资的一部分,通过4-1k计划,如涓涓细流般、持续不断地投入到加密市场时,其所汇聚成的力量,将足以改变整个行业的生态。它将为市场带来前所未有的长期、稳定买盘,平抑部分波动性,并进一步推动合规、托管、保险等基础设施的成熟。

这不再是一个关于“是否会发生”的问题,而是一个关于“何时以及如何发生”的问题。9.3万亿美元的“活水”正站在闸门之外,而华盛顿的守门人,似乎已经准备好了转动钥匙。对于每一个身处加密行业的人来说,这既是巨大的机遇,也意味着更主流的审视和更严苛的挑战。历史的巨轮正在缓缓转动,而我们,正身处其间。