LBank Labs: Ein umfassender Ausblick auf die Krypto-Landschaft im Jahr 2026

„Ein umfassender Ausblick auf die Krypto-Landschaft im Jahr 2026“, gemeinsam veröffentlicht von LBank Labs, CoinGecko und CoinGape, skizziert, wie Regulierung, DeFi-Entwicklung, Stablecoins, PayFi, KI-Agenten und die Maschinenwirtschaft die Krypto in ein institutionelles, nutzungsorientiertes und vollständig integriertes globales Finanzsystem vorantreiben.

Einführung

Im Jahr 2025 erreichte die Krypto-Branche endlich das Erwachsenenalter. Makroökonomische Rückenwinde hoben Bitcoin zu einem globalen Makro-Asset und katapultierten die Branche auf die Weltbühne. Mit der Reife kamen intensive Belastungen—Rekordliquidationen, angespannte Market Maker und zunehmende regulatorische Zersplitterung. Doch unter der Turbulenz erlebt die Krypto-Branche eine architektonische Neuerfindung durch Durchbrüche bei DATs, skalierbaren RWAs, intent-zentrierter Infrastruktur und reifenden Stablecoins—Fortschritte, die den Bereich des Möglichen radikal erweitern.

LBank Labs hat in Zusammenarbeit mit CoinGecko und CoinGape gemeinsam „Ein umfassender Ausblick auf die Kryptolandschaft im Jahr 2026“ veröffentlicht, um institutionelle Einblicke in die Kräfte zu liefern, die den nächsten Zyklus prägen werden. Dieser Bericht fasst die wichtigsten Investmentthemen zusammen, die 2026 bestimmen werden: makroökonomische Dynamiken, Next-Gen DeFi, Stablecoin-Konvergenz, Prognosemärkte und die Tokenisierung realer Wirtschaften. Die synthetische Wirtschaft kommt nicht mehr – sie wird Block für Block aufgebaut. 2026 wird zeigen, wer sie wirklich gestaltet.

1. Makromarkt und Regulierung: Der Wiederaufbau nach dem Crash

Der Markt 2026 operiert in einem strukturellen Umfeld, das durch die "Higher-for-Longer"-Zinsrealität und eine Nach-Börsencrash-Bereinigung geprägt ist. Mit der Beibehaltung des Zielzinssatzes der US-Notenbank Federal Reserve zwischen 3,00 % und 3,25 % wurde eine entscheidende "risikofreie" Hürde von 3 % für alle digitalen Vermögenswerte etabliert. Diese Rate verlangt von dezentralen Finanzprotokollen (DeFi), echten Nutzen und Rendite zu erzeugen, wodurch das Ökosystem entschlossen von inflationären Tokenomiken wegbewegt wird. Dieses Hochzinsumfeld, das im starken Gegensatz zu den eher lockeren Zinssenkungen der Europäischen Zentralbank steht, befeuert einen bedeutenden Carry-Trade in auf den US-Dollar lautende Stablecoins, der die Dominanz des US-Dollars in der Kryptoökonomie festigt. Darüber hinaus wurde die Marktstruktur durch den Flash Crash am 10. Oktober 2025 grundlegend zurückgesetzt – ein geopolitisch ausgelöstes Liquidationsereignis im Wert von 19 Milliarden US-Dollar, das alle verbleibenden "degenerierten" Hebelpositionen aggressiv beseitigte. Diese Kapitulation ebnete den Weg für eine Erholung, angetrieben von hochkapitalisierten Institutionen und robusten, nutzerorientierten Protokollen.

Die regulatorische Landschaft hat sich nun in zwei unterschiedliche Ökonomien aufgespalten. Auf der einen Seite steht der Regulated Garden, der Entitäten umfasst, die unter den Vorgaben des GENIUS-Gesetzes (Garantierung wesentlicher nationaler Innovationen für US-Stablecoins) und Europas MiCA operieren. Das GENIUS-Gesetz ist entscheidend, da es Stablecoins als Werkzeuge zur Erhaltung des globalen Reservestatus des Dollars rahmt und 100% nicht-rehypothezierte Reserven vorschreibt. Während dies die Sicherheit dramatisch erhöht, schafft es für Emittenten ein „Yield-Problem“, das die Nachfrage in Richtung innovativer sekundärer „PayFi“-Protokolle lenkt. Auf der anderen Seite stehen die Sovereign Seas, angeführt von vertikal integrierten Plattformen, die vollständig außerhalb der direkten Aufsicht der Fed operieren. Diese strukturelle Klarheit, kombiniert mit synchronisierten asiatischen Regulierungsregimen, signalisiert eine globale, irreversible Bewegung hin zur Institutionalisierung und compliance-getriebenen Nutzbarkeit digitaler Vermögenswerte.

2. DeFi-Track: Innovationen & die "Post-AMM" Ära

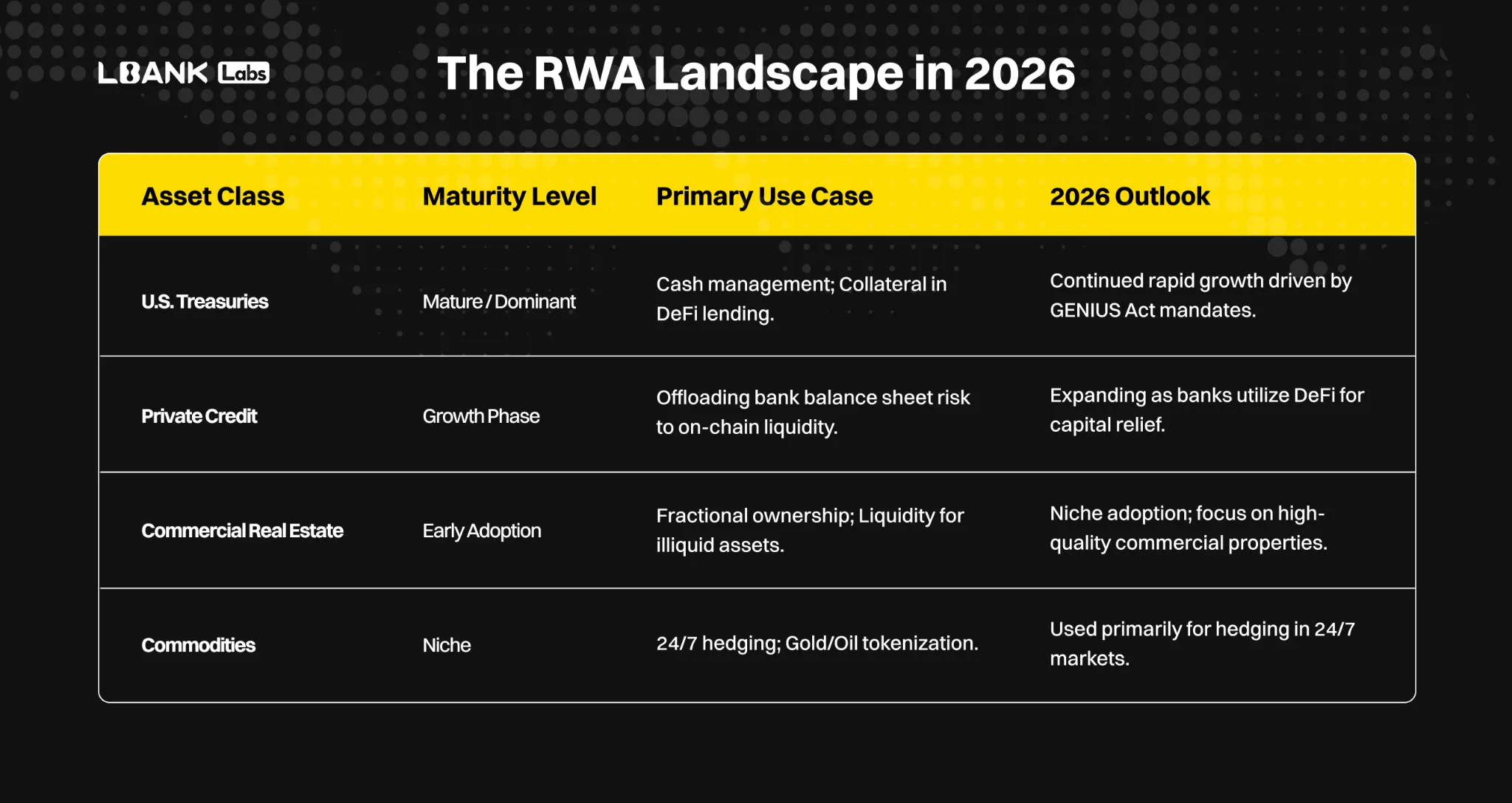

Die DeFi-Landschaft von 2026 legt ihre spekulative Vergangenheit ab, geprägt durch die Dominanz von Real-World Assets (RWA) als Hauptquelle für Rendite. Der RWA-Superzyklus wird nicht vom Einzelhandel, sondern von institutioneller „finanzieller Physik“ nach der ZIRP angetrieben, wobei tokenisierte Anleihen und US-Staatsanleihen über rechtlich strukturierte Zweckgesellschaften (SPVs) integriert werden und eine vorhersehbare On-Chain-Rendite bieten. Diese Integration reduziert die Abwicklungszeiten von Anleihen von T+2 auf unter 10 Minuten, wodurch die On-Chain-Ausführung für große Banken zu einer Effizienzvorgabe wird. Gleichzeitig konvergieren dynamische DeFi-Protokolle mit Web2-Neobanken. Fintechs leiten zunehmend Backend-Renditen durch konforme DeFi-Pools, schaffen so „unsichtbares DeFi“ mit hohen Sparzinsen für Privatnutzer, verwischen effektiv die Grenze zwischen nicht-hinterlegten Wallets und traditionellen Bankkonten und entfachen einen intensiven Kampf um die Kundenoberfläche.

Dieser strukturelle Wandel wird von einer technischen Revolution begleitet, die Spezialisierung und Leistung fördert. Die Ära des generalistischen Layer-1 ist vorbei und wurde durch leistungsoptimierte, anwendungsspezifische Chains ersetzt. Hyperliquid ist ein Beispiel für diesen Trend, da es die Leistungslücke zwischen CEX und DEX durch die vollständige On-Chain-Migration des Orderbuchs geschlossen hat. Die „Apple-ähnliche“ vertikale Integration – der gleichzeitige Aufbau der Chain, der Börse und des Token-Standards – ermöglicht es, die Abhängigkeit von externen Ökosystemen zu umgehen und die traditionellen zentralisierten Börsen (CEXs) in Bezug auf pure Geschwindigkeit (Finalität unter 0,2 Sekunden) herauszufordern. Während RWA TradFi-Renditen importiert, hat Ethena die nativen Krypto-Renditen in die „Internet-Anleihe“ skaliert. Deren delta-neutrale Strategie (long Staked ETH + short Perpetuals), die die GENIUS-Act-Reservestandards vermeidet, hat sich stabilisiert und bietet einen schwankenden APY (derzeit ca. 8-12%). Diese Internet-Anleihe fungiert nun als die eigenständige, krypto-native risikofreie Rendite und dient als das institutionelle Standard-„Girokonto“ von DeFi, getrennt vom Fed Funds Rate.

3. Stablecoin-Spur: Divergente Strategien

Bis 2026 haben sich Stablecoins endgültig von Handelschips zum systemischen Abrechnungslayer des Internets entwickelt, mit Transaktionsvolumina, die mit globalen Kartennetzwerken konkurrieren. Diese Reifung ist grundlegend mit dem durch den GENIUS Act etablierten "Treasury Sponge"-Effekt verbunden, der vorschreibt, dass regulierte Herausgeber ihre Tokens mit kurzfristigen US-Staatsanleihen hinterlegen müssen. Diese Anforderung hat Stablecoins als wichtiges außenpolitisches Instrument zur Exportförderung des Dollars formalisiert und eine massive, preisunempfindliche Nachfrage nach dem kurzen Ende der US-Zinskurve (150 Milliarden Dollar in T-Bills) geschaffen, wodurch Stablecoins effektiv zu einem strategischen Asset für die Finanzierung der US-Schulden in einer multipolaren Welt werden. Die Kernspannung ist das "Yield-Problem": Da der GENIUS Act regulierten Stablecoin-Herausgebern (wie USDC) verbietet, Zinsen zu zahlen, hat der Markt strukturell "Geld" (den Stablecoin) vom "Ertrag" (dem DeFi-Protokoll) getrennt, was "PayFi"-Anwendungen (Payment Finance) entstehen lässt, bei denen Nutzer zinslose Stablecoins einzahlen, um anderweitig Erträge zu erzielen, was zu einem Abfluss der Einlagen von traditionellen Banken hin zu einer überlegenen 24/7-Nutzbarkeit führt.

Der Markt wird derzeit von drei unterschiedlichen Emittentenstrategien und einem klaren Gewinner bei den Zahlungsschienen geprägt. Tether (USDT) hat sich strategisch über die Ausgabe von Stablecoins hinaus entwickelt und ist zu einem diversifizierten alternativen Vermögensverwalter geworden, indem es seinen Float nutzte, um über 5 Milliarden USD in KI-Berechnungen und Rohstoffhandelsfinanzierung zu investieren und so seine Abhängigkeit vom US-Bankensystem zu verringern. Im Gegensatz dazu verfolgt Circle (USDC) die vollständige Integration ins Bankwesen. Dieser regulierte Markt wird durch Nicht-USD-Wettbewerber (wie MiCA-konforme Euro-Stablecoins, EURC) herausgefordert, die durch Delisting-Wellen in der EU lokal an Bedeutung gewinnen, sowie durch eine weit verbreitete „Krypto-Dollarisierung“ in Schwellenländern. Der PayFi-Stack, verkörpert durch PayPal (PYUSD) auf Solana, hat sich als klarer Gewinner für Mikrotransaktionen und grenzüberschreitende Geldüberweisungen herauskristallisiert, dank Gebühren von unter einem Cent und Confidential Transfer-Protokollen für die B2B-Adoption.

Angesichts der klaren Differenzierung im Stablecoin-Ökosystem beschleunigen aufstrebende Herausgeber die Produktentwicklung und die großflächige Akzeptanz durch Zusammenarbeit mit führenden Börsen, wobei World Liberty Financial (WLFI) als hervorragendes Beispiel dient. Im August 2025 wurde LBank eine der ersten zentralisierten Börsen (CEXs), die eine Partnerschaft mit WLFI eingingen, und startete ihren an den USD gebundenen Stablecoin USD1 sowie gleichzeitig ein punktebasiertes Loyalitätsprogramm rund um USD1. Nutzer können Punkte sammeln und zusätzliche Belohnungen durch USD1 Spot-Handel, Halten und Staking verdienen, wobei diese Punkte im WLFI-Ökosystem für Belohnungen und Token-Airdrops zur Governance eingelöst werden können – wodurch das Nutzungsverhalten von Stablecoins effektiv in langfristige Partizipationsanreize umgewandelt wird. Gleichzeitig hat LBank auch USD1-Vermögensverwaltungsprodukte eingeführt, die es Nutzern ermöglichen, USD1 mit DeFi-Protokollen für höhere Renditen zu verbinden und somit den strukturellen Schmerzpunkt der „zinslosen Stablecoins“ innerhalb eines konformen Rahmens effektiv zu adressieren. Durch die dreifache Verknüpfung von Handel, Anreizen und Renditeerzeugung hat diese Partnerschaft nicht nur die globale Umlaufeffizienz von USD1 erheblich gesteigert, sondern auch Privatanwendern einen klaren Weg für einen nahtlosen Übergang von zahlungsorientierten Stablecoins zu renditebasierten PayFi-Assets eröffnet.

Schließlich wird die regulatorische Arbitrage des "Yield-Problems" durch zwei unterschiedliche Lösungen gelöst: genehmigte, ertragsbringende tokenisierte Staatsanleihen (z. B. das BlackRock-Modell) für Institutionen und Wrapper-Tokens (wie spezialisierte, ertragsbringende Versionen von USDC) für den Einzelhandel, wodurch das Halten von rohen, nicht verzinslichen Stablecoins für den Endnutzer obsolet wird.

4. Zahlungsbereich: Der Aufstieg von PayFi

PayFi ist als das prägende Wachstumssegment des Jahres 2026 hervorgegangen und steht für die Verschmelzung von Zahlungsmechanismen mit den Zeitwert-des-Geldes-Fähigkeiten der DeFi, um Produkte zu schaffen, die in der traditionellen Finanzwelt bisher unerreichbar waren. Im Kern ist PayFi Programmierbares Geld in Aktion, das Smart Contracts nutzt, um das Timing und die Bedingungen von Zahlungsströmen zu steuern.

Die einflussreichsten B2B-Anwendungen umfassen Invoice Factoring und Supply Chain Finance, bei denen Liquiditätspools sofort Stablecoin-Bargeld gegen tokenisierte Rechnungen vorschießen. Dies erschließt Betriebskapital, das in 60-90-tägigen Zahlungsbedingungen für kleine Unternehmen gebunden ist, und bringt effektiv den „Zeitwert des Geldes“ direkt auf die Blockchain. Darüber hinaus macht Streaming Payroll den traditionellen Zahltag überflüssig, indem es Arbeitnehmer sekündlich bezahlt und die Geldumlaufgeschwindigkeit drastisch erhöht.

Die Evolution der Neobanken: DeFi-as-a-Service (DaaS) Entscheidend ist, dass krypto-freundliche Neobanken (wie Revolut, Juno und Xapo) sich von einfachen Zahlungsgateways zu vollständigen DeFi-as-a-Service-Anbietern entwickelt haben. Bis 2026 abstrahieren diese Unternehmen die Komplexität von Wallets und Gasgebühren und fungieren als vertrauenswürdige „Kuratoren“, die Backend-Kreditprotokolle (wie Morpho oder Aave) direkt in ihre Benutzeroberfläche integrieren. Diese Architektur ermöglicht es Neobanken, „ertragbringende ausgebbare Konten“ anzubieten – bei denen das ungenutzte Geld der Nutzer automatisch in risikoarme, überbesicherte DeFi-Tresore geleitet wird, um institutionelle Renditen (4-5 % APY) zu erzielen, es aber gleichzeitig via Debitkarten sofort verfügbar bleibt. In diesem Modell wird die Neobank zur Vertriebsschicht für DeFi-Protokolle und demokratisiert effektiv den Zugang zu globalen On-Chain-Renditen, während sie die vertraute UX einer herkömmlichen Banking-App beibehält.

Händler- und Unternehmungsakzeptanz wird ausschließlich durch überlegene Wirtschaftlichkeit vorangetrieben: Kosten und Geschwindigkeit. Für grenzüberschreitende B2B-Transaktionen sind Stablecoins zur Standardlösung geworden, die eine Abwicklung in Sekunden für wenige Cent ermöglichen und dabei die hohen Gebühren und mehrtägigen Verzögerungen des herkömmlichen SWIFT-Netzwerks umgehen. Die Händlerintegration erfolgt weitgehend reibungslos (Zero-Integration), da spezialisierte Prozessoren das Stablecoin-Backend verwalten und gleichzeitig Fiat auf das Bankkonto des Händlers auszahlen, wodurch die Blockchain-Schnittstelle „unsichtbar“ wird. Diese überwältigende Nützlichkeit zwingt traditionelle Banken dazu, Stablecoin-Schienen in ihr Unternehmensangebot zu integrieren. Darüber hinaus setzen multinationale Konzerne auf On-Chain-Cash-Management, indem sie Stablecoins nutzen, um Liquidität zwischen globalen Tochtergesellschaften sofort und rund um die Uhr zu verschieben, wodurch „eingeschlossene Gelder“-Szenarien, die herkömmliche Bankensysteme plagen, beseitigt werden.

5. Prognosemarkt-Sparte: Die unternehmerische Absicherungsebene

Die Prognosemarktbranche hat bis 2026 ihre Metamorphose vom unregulierten "Pop-up-Casino" zur "New York Stock Exchange" für Ereignisverträge abgeschlossen. Der Wendepunkt war das US-Wiedereintreten: Polymarket und andere erhielten von der CFTC eine No-Action-Erklärung und erwarben lizenzierte Börsen, während Kalshi live auf Robinhood und anderen Mainstream-Brokern ging und sofort über 25 Millionen Privatkundenkonten für Ereignisverträge öffnete. Politik sorgt weiterhin für Volumenanstiege, aber der eigentliche Motor ist nun wiederkehrende, hochfrequente Liquidität aus Sportwetten (dem neuen Volumenkönig) und Derivaten auf Unternehmensgewinne – Händler können endlich Long oder Short darauf setzen, ob ein Unternehmen den EPS um 0,03 $ übertrifft, was Prognosemärkte zu einem täglichen Werkzeug für fundamentale Investoren macht.

Technologisch entwickelt sich die Infrastruktur weiter, um Hochgeschwindigkeits- und automatisierten Handel zu unterstützen. Die Nachfrage nach Märkten mit einer Auflösung von unter 15 Minuten für Vermögenswerte wie BTC und ETH erzwingt einen Oracle-Krieg, bei dem latenzärmere Lösungen (Chainlink, Pyth) für sofortige Preisermittlungen Vorrang vor langsameren, aber sichereren Streitbeilegungsmechanismen erhalten. Folglich wird ein erheblicher Teil des Marktvolumens inzwischen durch KI-Agenten und automatisierte Handelsmodelle ausgeführt, die über menschliche Entscheidungsfindung hinausgehen. Die Wettbewerbssituation hat sich zweigeteilt: Das "Vegas"-Modell (Kalshi) legt Wert auf Compliance, Fiat-Integration und nutzt den regulierten Status, um Zinsen auf Einlagen anzubieten, während das "DeFi"-Modell (Polymarket) durch Konzentration auf Krypto-native Innovationen und hochkarätige, liquide Events das reine Handelsvolumen dominiert. Dabei erfordern jedoch aufkommende Risiken für 2026—-wie Wash Trading, Oracle-Angriffe und anhaltende regulatorische Reibungen durch fragmentierte bundesstaatliche und regionale Gesetze—-weiterhin wachsamkeitsintensive Governance und technologische Schutzmaßnahmen.

6. KI-Agentenpfad: Die agentische Wirtschaft

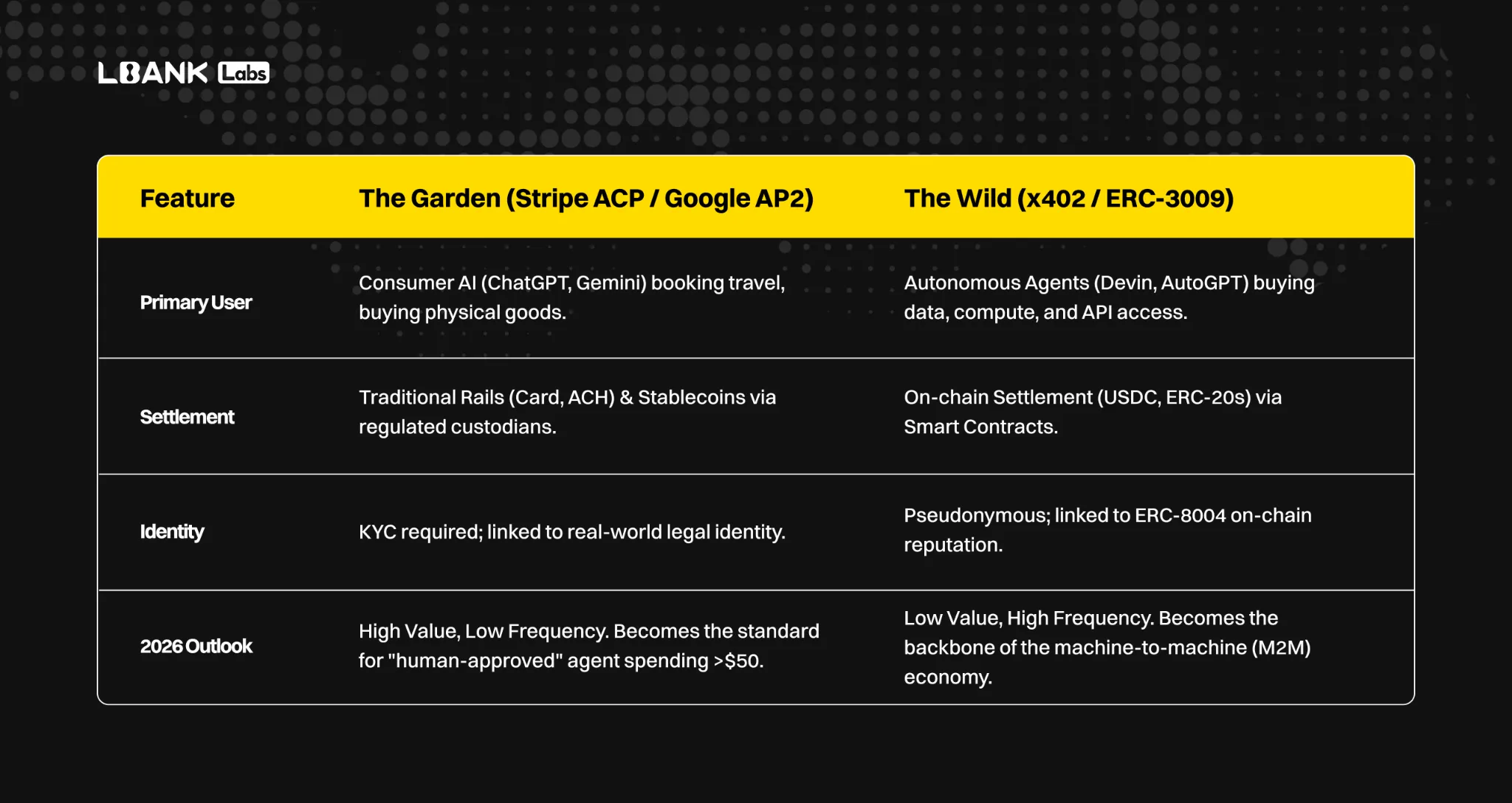

2026 ist das Jahr, in dem die Agentenwirtschaft endlich in großem Maßstab live geht. Was als sperrige Pay-per-Call-Prototypen begann, hat sich zu unsichtbarer, produktionsreifer Infrastruktur entwickelt, die von aufgeschobenen Abrechnungen und automatisiertem Vertrauen angetrieben wird. Der Durchbruch ist Potential x402 V2: Vermittler könnten Tausende von Mikroanfragen (0,001 $ pro Token, pro API-Aufruf, pro Suchergebnis) bündeln und in einer einzigen On-Chain-Transaktion abrechnen, wodurch die Kosten um Größenordnungen zusammenfallen und ein erbitterter Wettbewerb zwischen spezialisierten Clearingstellen entfacht wird – einige optimieren auf Geschwindigkeit, andere auf Zero-Knowledge-Datenschutz.

In diesem Prozess übernahm LBank die Führung bei der Ausrichtung auf die Zahlungsspur des KI-Agenten, die vom x402-Protokoll angetrieben wird, und wurde eines der ersten Unternehmen, das mehrere x402-Protokoll-Konzept-Token einführte, darunter BNKR (Spitzengewinn von 996 %), PING (989 %), ZARA (347 %), X420 (291 %), SANTA (250 %), AURA1 (240 %) und andere. Durch kontinuierliche intensive Listungen und tiefgehende Unterstützung nutzte LBank den Wendepunkt in der Erzählung, wurde zum bevorzugten Kanal für Investoren, um frühzeitig Position zu beziehen, und sicherte sich eine führende Position bei der Beschleunigung des x402-Ökosystems. Darüber hinaus war LBank der Erste, der zkPass einführte und die BoostHub-Kampagne startete, was die Entstehung realer Handelsszenarien und On-Chain-Zahlungsanforderungen beschleunigte und das x402-Protokoll von der Konzeptvalidierung hin zu einer hochfrequenten und nachhaltigen Nutzung trieb.

Diese gleiche Mechanik löst den langjährigen Krieg zwischen KI-Labors und Inhaltsbesitzern: robots.txt ist tot, ersetzt durch dynamische Pay-Per-Crawl-Preismanifeste, die es Agenten ermöglichen, nur für die genauen Token zu verhandeln und zu zahlen, die sie verbrauchen, und damit die Überlastung durch Abonnements auf beiden Seiten zu beenden.

Vertrauen, das letzte verbleibende Nadelöhr, wird durch Reputation als neue Sicherheit gelöst. ERC-8004 hat sich vom Entwurf zum de facto Kreditbewertungssystem entwickelt: Agenten mit nachgewiesenen Zahlungshistorien (unveränderlich aufgezeichnet über x402-Protokolle) erhalten von Vermittlern Net-30- oder Net-60-Kreditlinien, wodurch die Notwendigkeit von sofortiger Vorauszahlung bei jeder Aktion entfällt. Benutzer erteilen einmalig über ERC-7710-Sitzungsschlüssel eine begrenzte Autorisierung, woraufhin das gesamte „Protokoll-Sandwich“ (Erkennung via ERC-8004, Verhandlung via Agent-zu-Agent-Kommunikation, Zahlung via x402) hinter einem einzigen „Agent Autorisiert“-Schalter verschwindet. Wallets verschwinden aus der Benutzeroberfläche; die Software bezahlt stillschweigend für den Computer, die Daten und die Dienste, die sie zur Ausführung der Aufgaben benötigt, wodurch die Agentenwirtschaft von einer Demo zum Standard wird.

7. Roboter-Strecke: DePAI und die Maschinenwirtschaft

Bis 2026 wird die Konvergenz von Krypto und Robotik sich von verstreuten DePIN-Experimenten zu einer echten Maschinenwirtschaft entwickeln, die durch die weitverbreitete Einführung des x402-Protokolls (HTTP 402 Payment Required) angetrieben wird. Dieser einfache Standard ermöglicht es Robotern und KI-Agenten endlich, eigenständig reale Ressourcen – Strom, Bandbreite, Reparaturen oder Landerechte – in Echtzeit mit On-Chain-Mikroabrechnungen, meist in Stablecoins, zu entdecken, zu verhandeln und zu bezahlen. Lieferdrohnen werden an jeder Solarstation auftanken, Lagerroboter mieten Lagerfläche von konkurrierenden Einrichtungen und autonome Fahrzeuge bieten um Prioritätszugang zu Straßen, alles ohne menschliche Abonnements oder Off-Chain-Abrechnungen. Das Zeitalter isolierter Flotten weicht offener, freiberuflicher Hardware, die als unabhängige wirtschaftliche Akteure verdient und ausgibt.

Die Grenze zwischen Softwareagenten und physischen Robotern wird durch „agentischen Handel“ verschwimmen: KI-Agenten werden routinemäßig Hardware anmieten, um Aufgaben in der realen Welt zu erledigen, und Roboterflotten über Smart-Contract-Treuhandkonten bezahlen, die auf Schichten wie Virtual Protocol und OpenMind’s FABRIC koordiniert werden. Gleichzeitig werden teure Roboter zu tokenisierten renditebringenden Vermögenswerten – Investoren werden Bruchteile bestimmter Lieferdrohnenschwärme oder Reinigungsflotten in New York oder Singapur besitzen und automatische Auszahlungen erhalten, die an Token-Inhaber fließen, nachdem die Betriebskosten über x402 beglichen sind. Das Ökosystem wird sich nach Spezialgebieten aufteilen: Base dominiert die Agentenintelligenz und komplexe Koordination, Solana bewältigt den Datenstrom subzentlicher Mikrozah-lungen zwischen Maschinen, und Peaq bleibt das kanonische Register für Geräteidentität und physischen Proof-of-Work, die zusammen das Nervensystem einer aufkommenden Roboterwirtschaft bilden.

Gemeinsame Veröffentlichungseinheiten:

Über CoinGecko

Seit 2014 ist CoinGecko der weltweit größte unabhängige Kryptowährungs-Datenaggregator, dem Millionen von Nutzern weltweit vertrauen. Mit einem umfassenden 360-Grad-Überblick über den Markt liefert es verlässliche Daten für über 19.000 Kryptowährungen auf mehr als 1.400 Börsen. CoinGecko befähigt Nutzer mit den Einblicken, die sie benötigen, um sich in der Krypto-Landschaft zurechtzufinden – sei es bei der Preisverfolgung, der Analyse von Markttrends oder dem Erstellen von Anwendungen.

Über Coingape

Coingape ist eine führende, unabhängige Krypto-Publikationsplattform, die von einem engagierten Team von Kryptowährungs-Enthusiasten geleitet wird. Dieses Team, angetrieben vom Wunsch, tief in alle Aspekte der Blockchain einzutauchen und eine florierende Zukunft für dezentralisierte Finanzen zu envisionieren, konzentriert sich darauf, präzise Krypto-Nachrichten zu liefern und gleichzeitig die Kernethik des Journalismus einzuhalten. Aufgrund von Coingapes Offenheit und Integrität im Bereich der Krypto-Berichterstattung gewann es 2024 bei der Global Blockchain Show einen Krypto-Medienpreis und wurde Zweitplatzierter bei Blockchain Life. Marktanalysen, Nachrichten zu den neuesten Presales, Krypto-Finanzierungen, Podcasts und weitere Bereiche sind Coingapes Hauptfokus, wobei sichergestellt wird, dass die Informationen präzise, leicht verständlich und unparteiisch sind.